La CNMC acaba de fijar los precios del NEBA y ha rebajado una media del 18% los del acceso indirecto. Y a partir de aquí surgen las dudas: ¿por qué habláis con siglas extrañas? ¿Qué es el acceso indirecto? ¿La CNMC fija precios?

Los secretos que esconde un cable. Foto cortesía de David Davies

*** Escrito por Cristina Ramon

Los precios que se fijan… y los que no

Los precios minoristas de la banda ancha están liberalizados. El precio que las operadoras cobran a sus usuarios lo deciden las compañías libremente y ni la CNMC ni ningún organismo puede fijarlos.

Y entonces, ¿qué precios estamos fijando? Los mayoristas.

Rebobinamos un poco.

Los que tienen red propia… y los que no

Los operadores alternativos a Telefónica (Jazztel, Orange, Vodafone…) pueden dar servicios de banda ancha utilizando la red de cobre de Telefónica porque la CMT, ahora integrada en la CNMC, ha regulado estos servicios.

La CNMC fija en qué condiciones y a qué precios los alternativos acceden a la red de Telefónica. Todos estos precios y condiciones están recogidos en ofertas mayoristas como la OBA y el NEBA.

Además, los operadores pueden desplegar sus propias redes para no depender de la red de un tercero. Esto es lo que estamos viendo con los nuevos despliegues de fibra óptica.

Por su parte, los cableros (ONO, Telecable, Euskaltel y R) utilizan su propia red, que es una red híbrida de fibra y cable coaxial. Aunque también podrían hacer uso de los productos mayoristas de Telefónica si quieren acceder a una zona en la que ellos no tienen red desplegada.

Los que desagregan bucle… y los que no

Hay tres grandes modalidades con las que los operadores alternativos pueden llegar a sus clientes. Ordenadas de mayor a menor inversión:

- desplegar su propia red (el caso de la fibra óptica o el cable coaxial)

- desagregar el bucle

- el acceso indirecto

- la reventa

(1) Desplegar una red propia es la modalidad que requiere las inversiones más costosas. Pero también da más libertad al operador, porque no depende de la red de otros.

(2) Desagregar el bucle del abonado sí que implica utilizar la red de cobre de Telefónica. Para desagregar el bucle, los operadores alternativos tienen que tender su propia red (o alquilarla) para llegar a la central de Telefónica que esté más cerca del abonado. Una vez allí se hacen con el bucle de cobre, que es el último tramo de la red que va desde la central hasta la casa del abonado.

A pesar de estar usando la red de Telefónica, desagregar el bucle permite ofrecer una gama de servicios y precios muy variada.

Con el (3) acceso indirecto, Telefónica dirige el tráfico generado por los usuarios hasta un punto de acceso, donde lo recoge el operador alternativo que dará el servicio. La inversión que ha de hacer el operador alternativo es menor que si desagregara bucle, pero la capacidad de diferenciarse de Telefónica también es menor.

En la última modalidad, (4) la reventa, los proveedores de acceso a internet no cuentan con ningún tipo de red o bien no cuentan con la infraestructura necesaria para prestar el acceso a internet por sí mismos. Todo el servicio, TODO, lo presta otro operador, que puede ser Telefónica u otro distinto.

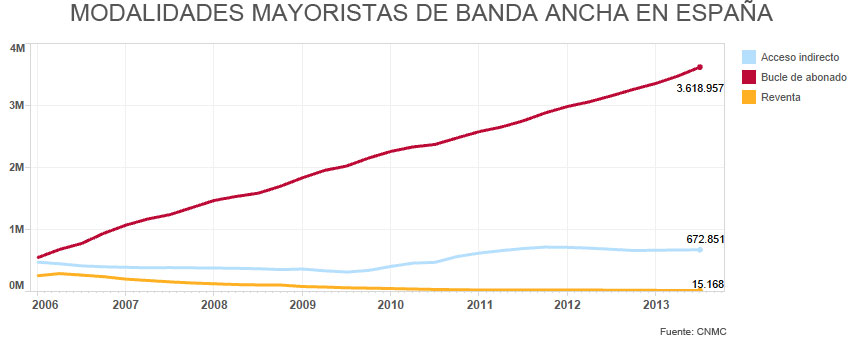

La situación en España

En este gráfico se puede ver cómo han evolucionado las distintas modalidades mayoristas de la banda ancha en España.

La reventa es residual: de los casi 12 millones de líneas de banda ancha que hay en España, la reventa no supone más que el 0,12%.

Lo más destacado es el acceso al bucle del abonado. Con 3,6 millones de líneas en esta modalidad, la desagregación del bucle ha crecido un 562% desde 2006.

El acceso indirecto, por su parte, cuenta en España con algo más de 670.000 líneas. Pero su crecimiento es prácticamente plano en los últimos años.

Aprovecho esta entrada para hacer un comentario, agradeciéndole al moderador que de respuesta. Es cierto que en la web de la CNMC está y bastante detallada las ofertas de referencias, precios y demás información, pero como operador interesado ¿Dónde me dirijo? ¿Se ha dado cuenta que en la web de la CNMC no pone ningún contacto? Pero es que en la web de Movistar, está esa misma información, pero no hay datos de contacto, ni email, dirección postal ni un número de teléfono.

¿Es casualidad o no? ¿No creen que esa información es fundamental?

Buenos dias Juan Antonio, veo que no te ha contestado nadie y me encuentro en la misma situacion que tu, me gustaría acceder a las ofertas NEBA, OBA y demás de telefónica y se me hace imposible, los comerciales dicen no saber nada y en su web ya he dejado mails y nunca recibí respuesta, Soy operador y creo que estamos en la misma situación, ¿has conseguido ya contactar con la persona que te informe de estos servicios y como poder ofertarlos? te agradeceria que me contestaras y podemos ponernos en contacto que seguro que podemos ayudarnos mutuamente, Saludos