La Comisión Nacional de los Mercados y la Competencia (CNMC) ha aprobado la nueva regulación mayorista de los mercados de banda ancha (Mercados 3a, 3b y 4 de la Recomendación de Mercados de la Comisión Europea).

Imagen de Free-Photos en Pixabay

Cronología

En diciembre de 2014, lanzamos una consulta pública; en noviembre de 2015 la CNMC remitió el proyecto de medida a la Comisión Europea y a los Ministerios de Industria y Economía; y finalmente, tras recibir sus comentarios, el pleno de la CNMC ha aprobado la regulación definitiva que se aplicará durante los próximos años en los mercados de la banda ancha.

Para analizar los mercados de banda ancha en España, la CNMC ha tenido en cuenta cómo ha evolucionado el nivel de competencia desde la última revisión y también cómo se han ido desplegando en este tiempo redes de nueva generación.

Desde la última revisión de los mercados de banda ancha, en 2009, el número de conexiones de banda ancha en España ha pasado de 9 a 13,2 millones en diciembre de 2015 (+47%). En estos años, la cuota de mercado de Telefónica ha caído 13 puntos porcentuales, desde el 57% hasta el 44%.

Competencia en redes de nueva generación

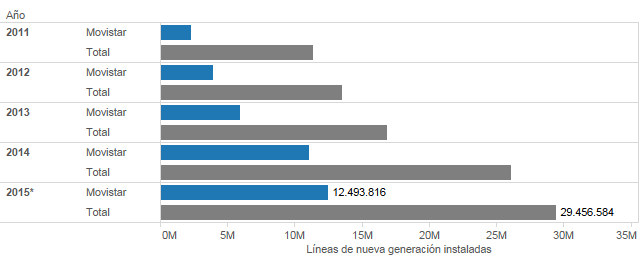

En este gráfico podéis ver cómo se han desplegado las redes de nueva generación en España. Desde los 11 millones de líneas instaladas en 2012, se ha pasado a los 29,5 millones de líneas en junio de 2015. De éstas, 12,5 millones se corresponden con líneas de FTTH desplegadas por Telefónica.

Evolución de las redes de nueva generación en España. Fuente: CNMC

Empleando datos de junio de 2015, la CNMC ha detectado la existencia de 66 municipios en los que hay competencia en redes de nueva generación (NGA):

- Madrid y municipios próximos (14): Madrid, Alcalá de Henares, Alcorcón, Arganda del Rey, Coslada, Fuenlabrada, Getafe, Las Rozas, Leganés, Móstoles, Parla, Pinto, Torrejón de Ardoz y Valdemoro.

- Barcelona y municipios próximos (12): Barcelona, Badalona, Cornellà de Llobregat, Granollers, Hospitalet de Llobregat, Mataró, Sabadell, Sant Adrià de Besòs, Santa Coloma de Gramenet, Cerdanyola del Vallès, Vilafranca del Penedés y Terrassa.

- Valencia y municipios próximos (7): Alboraya, Alzira, Paterna, Mislata, Tavernes Blanques, Torrent y Valencia.

- Sevilla y municipios próximos (3): Dos Hermanas, Alcalá de Guadaíra y Sevilla

- Alicante y municipios próximos (3): Elche, San Vicente del Raspeig y Alicante

- Cádiz y Jerez de la Frontera (2)

- Castellón de la Plana y Villarreal (2),

- Oviedo y Gijón (2),

- Málaga y Fuengirola (2),

- Capitales de provincia (17): Albacete, Almería, Burgos, Córdoba, Granada, Guadalajara, Huelva, Jaén, León, Lleida, Logroño, Murcia, Palencia, Salamanca, Toledo, Valladolid y Zaragoza.

- Reus y Vigo (2)

En estos 66 municipios existen al menos 3 redes de nueva generación desplegadas simultáneamente, con una cobertura mínima individual del 20%.

En estos municipios, que equivalen al 35% de la población española, Telefónica no tendrá obligaciones para su red de fibra óptica. Sí que se mantienen en toda España las obligaciones sobre la red de cobre y sobre las infraestructuras de obra civil de Telefónica.

En el resto del territorio (que equivale al 40% de la red de fibra óptica de Telefónica), la CNMC obliga a Telefónica a prestar a terceros un servicio de acceso desagregado virtual (NEBA local) sobre su red de fibra.

Competencia en banda ancha

Como os explicamos hace un tiempo, la CNMC ha analizado también el nivel de competencia en banda ancha en las 8.800 centrales que Telefónica tiene desplegadas por toda España. Analizando la presión competitiva en cada una de esas centrales, la CNMC ha dividido 2 zonas:

- La «zona competitiva», en que la que hay al menos 2 operadores alternativos a Telefónica con una cuota de mercado individual en banda ancha del 10% y, además, la cuota de mercado de Telefónica no puede superar el 50%.

Esta zona comeptitiva está formada por 758 centrales (el 60% de la planta de Telefónica) y aquí la cuota de mercado de Telefónica apenas rebasa el 30%. Para esta zona, se eliminarán las obligaciones de acceso indirecto sobre la red de cobre y fibra en un plazo de 6 meses.

- La «zona no competitiva», que está formada por las más de 8.000 centrales restantes.

En esta zona se mantienen las obligaciones de acceso indirecto sobre la red de fibra y de cobre, con una novedad respecto a la anterior revisión de mercado: se elimina el límite de los 30 megas.

Sin embargo, en las centrales pertenecientes a los 66 municipios con competencia en redes de nueva generación no habrá NEBA sobre fibra.

Próximos pasos

- Inmediatamente: la regulación entra en vigor y Telefónica deberá poner a disposición de los operadores alternativos una oferta mayorista de acceso indirecto para empresas sobre la red de cobre y de fibra óptica.

- 2 meses: Se ha eliminado el límite de los 30 megas en las ofertas de acceso indirecto y en 2 meses deben estar disponibles las nuevas modalidades que permitan mayor ancho de banda.

- 6 meses: se eliminan las obligaciones de acceso indirecto NEBA cobre y fibra en la zona competitiva.

- 18 meses: acceso virtual a la fibra óptica de Telefónia (NEBA local) fuera de los 66 municipios competitivos en redes de nueva generación.

Hola, quiero saber que pasara con los pueblos de 1000 habitantes, que telefónica tenia la intención de cubrir con la fibra óptica, y ahora con vuestra regulación no va a suceder, ya que ni Vodafone ni orange va a invertir ni 1 euro en los pueblos, esta regulación es para agrandar la brecha digital, yo vivo en un pueblo de 2105 habitantes y tengo cobre , y el paquete fusión de movistar, y pago igual que el que tiene fibra óptica, pero sin tv en HD y sin 30 megas …….es la única operadora que da servicio en mi localidad, dejen a telefónica hacer su trabajo que es la única que invierte……. espero respuesta sobre que pasara con los pueblos de mas 1000 habitantes.. gracias.

Ahora queda en agua de borrajas la Agenda Digital aprobada en el 2013 y que se podía ampliar hasta el 2020, con esta regulación………

La brecha digital será ahora un avismo…….

Gracias por la regulación tan buena…..

Hay dos aspectos en esta norma que me parecen injustos y abusivos con respecto a los usuarios particulares:

1) ¿Cómo es posible que en estas 66 ciudades el acceso indirecto a la fibra de Movistar sólamente esté permitida para las empresas y no para los usuarios particulares?. Si muchas de las empresas están conectadas a la misma fibra que los usuarios particulares.

2) ¿Quién garantiza que Movistar no cometa abusos por falta de competencia contra los usuarios ya que ahora a falta de una oferta mayorista en estas zonas no podré realizar portabilidad alguna en fibra?

En cuanto al ADSL de los pueblos, hay muchos pueblos que tienen más velocidad que algunos barrios de Toledo (dónde yo vivo). Y pueblos de 100 habitantes tenían ADSL de 10 Mb, vamos más que yo hace años.

Buenos días,

Me gustaría saber si en algún momento se va a obligar a aumentar la velocidad de conexión por acceso indirecto en aquellos sitios donde es posible. Por ejemplo, Orange por acceso indirecto sólo ofrece unos miserables 6mb cuando a mi me llegan casi 12mb cuando contrato con Telefónica. Increíble.

No creo que saquen ninguna regulación en ese sentido. Más que nada porque, sin saber si existe algún condicionante técnico, eso sería parte de la política comercial que libremente decida cada operador.

Eso es tema del mercado minorista, mercado que está liberalizado. En todo caso la excusa que da Orange, bastante pobre a mi entender, es que no pueden dar, por ejemplo, 10 Mbps cuando se tiene que hacer uso del servicio AMLT (Acceso Mayorista a la Línea Telefónica). No en vano se da la curiosidad que mucha gente de Jazztel (ahora de Orange) sí que le aumentaron la velocidad de 6 a 10 Mbps y a los de indirecto de Orange, no nos hicieron lo mismo. Es más me atrevo a decir que en velocidad, es la peor oferta ahora mismo. Ya que en general todas tienen 10 Mbps con llamadas.

La regulación sobre la Fibra, sí que la veo correcta, porque digamos no defiende a Movistar en todas sus pretensiones, pero tampoco la desprotege (se ha pasado de 9 ciudades a desregular, a 34 y ahora a 66). Y además incentiva a los operadores alternativos a invertir, algo que es lo que dice la Directiva-Marco de Telecomunicaciones.

Salu2

Pues yo creo que la regulación de fibra crea problemas y no resuelve ninguno. Dices que incentiva a que los alternativos inviertan, pero yo creo que los deja tal o les desincentiva porque en las «grandes» ciudades no cambia nada y en las «pequeñas» y alejadas van a esperar a lo que haga Telefónica para ir detrás sin asumir riesgos. Por el lado de Telefónica, seguro que se plantea si le sale rentable invertir donde no hay mucho margen para que luego vengan detrás los otros sin asumir ningún riesgo. Y es que hay sitios donde un 10% de cuota ya justifica la inversión, pero donde tengas que tener un 50% o más para que cuadren los números ¿realmente crees que Telefónica va a invertir para que luego le venga cualquiera sin asumir ningún riesgo? Tendrán 4G y las redes actuales y listo, porque si esperamos a que invierta Orange o Vodafone con FO en núcleos pequeños alejados vamos listos.

Lo primero en realidad se habla mucho de los 66 municipios. Pero en realidad existen 758 centrales (mercado 3b Zona 1) donde desaparecerían las obligaciones de dar NEBA provincial o residencial indirecto en menos de 6 meses. Y aquí óbviamente los operadores alternativos deben ponerse las pilas, al menos porque NEBA cobre desaparecería las obligaciones en dichas centrales. Y NEBA Fibra (siempre hablando del acceso indirecto) en 18 meses también, cuando se cree NEBA local, que en realidad sería para desagregar el bucle de fibra de manera virtual, pero que es el equivalente a la desagregación del bucle de cobre (acceso directo) y aunque sea un servicio de acceso indirecto al estar basado en NEBA, por la imposibilidad de desagregar fibra físicamente, generalmente, en arquitecturas punto a multipunto (P2MP) como es la red de FTTH GPON de Telefónica, es el equivalente como digo a la actual desagregación del par de cobre.

No tengo porque defender la labor de la DTSA de la CNMC o a la antigua CMT, pero si alguien se piensa que el panorama sería mejor en ausencia de regulación, lo lleva claro. Incluso antes de leer o seguir el tema de los mercados de las Telecomunicaciones veía las acciones de las empresas en este caso de los ISP y curiosamente Telefónica de España S.A no movió un dedo hasta que hace unos años nació una pequeña empresa llamada Jazztel entró en el mercado español de telecomunicaciones y propuso poner en verano de 2009 4 Mbps en algunas ciudades, lo que hizo que Telefónica reaccionase aumentando la velocidad. De la misma forma unos años antes la francesa Wanadoo y ahora Orange, creó la primera tarifa semi-plana que llavó ADSL Go (en el 2002) y que empezaba a las 18:00h y hasta las 8:00h del día siguiente, encima poco más tarde se convirtió en ADSL Ocio adelantándose a las 15:00h. Todo esto hizo que Telefónica reaccionase con diferentes maniobras, como dichos aumentos de velocidad, y es muy sencillo si no tienes competencia no tienes porque reaccionar.

La regulación puede ser más o menos acertada, pero en ausencia de regulación, la cosa no habría mejorado tanto, eso lo tengo seguro.

Salu2

1. El mercado 3b_1 ya tiene competencia de operadores alternativos con red propia. No hace falta que se pongan las pilas que ya es un hecho que hay competencia.

2. En el mejor de los casos la regulación lo que ha intentado es deshacer una situación de partida monopolística que procede del propio estado. Y en todo caso lo que no se puede vender es que cualquier servicio o cosa que haga un operador alternativo es gracias a la regulación. En España se partía de una situación de monopolio por parte del sector público y, si a 2016 siguen teniendo que aprobar regulación ex-ante de despliegues de redes de acceso de nuevas tecnologías es que muy mal se han regulado las redes existentes cuando se partía de un monopolio.

A este paso vamos a estar en el año 2200 regulando los servicios de las tecnologías de transmisión cuántica de TESAU porque resulta que en el siglo XX era un monopolio. En ese sentido la regulación actual sólo está intentando tapar los fallos de la anterior y, sinceramente, no es por menospreciar pero no tengo claro que el día de mañana no haya que sacar más regulación para hacer lo propio con la actual.

Lo que si hacen los reguladores es guardarse las espaldas porque, aunque esta regulación esté mal diseñada y desincentive la inversión si hay perjudicados ni siquiera van a ser conscientes, van a ser perjudicados invisibles a la espera de que el estado venga de salvador con subvenciones (si, su propio dinero) para salir diciendo que gracias a él van a tener cobertura de fibra. Crear problemas para luego salir a resolverlos, una gran visión política.

Y por cierto, los portfolios son en su mayor parte homogéneos territorialmente así que no hace falta que el pueblo XXX tenga fibra para que se le trasladen los cambios de Telefónica por la presión de otros operadores en Madrid y Barcelona. Lo digo porque algunos, la CNMC incluida, hacen análisis que a veces parece que Telefónica cobra el doble por desplegar en un sitio sin competencia. El efecto en servicios y precios de la competencia de Telefónica es global, no local ni regional, por eso para mi la mayor diferencia es si una ciudada va a tener FTTH o no y si hay competencia mejor que mejor.

Incentivar a los alternativos a invertir?….. si en esas 66 ciudades, pero en los demás pueblos que? como tenia intención movistar y ahora con la regulación no…..

Incentiva a los alternativos a invertir? en donde ? en las grandes ciudades …….. y en los pueblos? como tenia intención de invertir Movistar …… con la regulación ya no será esto posible por que obligáis a Movistar a compartir con los alternativos , cuando estos no le interesa nada los pueblos o lo rural ………

Respondiendo a Antonio, eso de que el mercado 3b1 ya tiene operadores con red propia, es relativo. En la mayoría de esas 758 centrales no hay competencia en banda ultra ancha o más de 30 Mbps (Anexo 10). Yo mismo vivo en uno de los municipios que aparecen en los Anexos 9 y 10 y sin embargo que yo sepa la única red propia que existe aquí es la de R. Porque el resto vamos por Telefónica sea directamente o por acceso indirecto. Entre otra cosas porque yo soy de Orange (acceso indirecto) y si Orange tuviese red propia no le interesaría mucho mantener a sus clientes por acceso indirecto (cobre). Entre otras cosas, porque se ahorraría el coste del alquiler de los equipos y/o elementos de red de Telefónica.

Con lo cual lo que decía, para competir con las velocidades de Telefónica, se van a tener que poner las pilas los ISP alternativos. Entre otras cosas porque si en 6 meses desaparecen las obligaciones/opciones de acceso indirecto por cobre, y sólo quedan las de fibra hasta que se cree NEBA local, significaría que no podrían aumentar la base de clientes por cobre (además de no haber fibra, como pasa en muchas centrales) y obviamente al no poder aumentar dicha base de clientes, Telefónica o el operador de cable, si lo hay, podrían llevarse todos esos abonados a sus redes y eso a los ISP alternativos no les haría mucha gracia.

Con el tema de los portfolios no se a que te refieres. Pero Telefónica tiene diferentes estrategias e incluso ofertas dependiendo de la zona en la que se esté. Aquí mismo en Galicia por la tremenda competencia de R. No hace tantos años que Telefónica hacía ofertas especiales, por ese motivo.

Salu2

Pues en mi localidad, estoy pagando el fusión + de movistar, como si tuviera fibra óptica, es la única que opera aquí, solo me llega 11 megas, sobre VDSL, ya que la TV se lleva otros cuantos de megas, y no puedo disfrutar la TV en HD y repito pago como si tuviera la fibra óptica, y por eso con esta regulación no podre disfrutar de la fibra óptica y todas sus ventajas, y pago como si viviera en Madrid …….

Buenas a todos, yo tengo un par de dudas.

Llevo 3 años con NEBA Orange, vivo en Barcelona ( capital ) , por lo k puedo leer esque en Barcelona, se eliminarán la limitación de 30 Mbps, estamos en mayo y nada !! , otra es, si se elimina la de 30Mbps, podremos aumentarla a 300Mbps

Gracias de antemano y un saludo

[…] los mercados de banda ancha en España, la autoridad nacional de reglamentación (la CNMC) propuso la imposición a Telefónica de soluciones diferenciadas en función de las infraestructuras (redes de cobre frente a redes NGA) de que se trate, de las zonas geográficas con diferentes […]

[…] los mercados de banda ancha en España, la autoridad nacional de reglamentación (la CNMC) propuso la imposición a Telefónica de soluciones diferenciadas en función de las infraestructuras (redes de cobre frente a redes NGA) de que se trate, de las zonas geográficas con diferentes […]

[…] pasado mes de febrero, la CNMC aprobó la regulación mayorista de los mercados de banda ancha, que permite, entre otros aspectos, el acceso de otros operadores a la red de fibra óptica de […]

Si no he entendido mal, la limitación en mi población no debería existir ya que la única empresa con fibra es movistar, pero yo llamo a mi actual compañía (jazztel) y dicen que no pueden darme más de 30 megas de fibra óptica, ya que movistar no le deja ampliar, o yo no me he enterado bien o jazztel no sabe que hacer con respecto a esto. Es así?? Gracias

[…] recordáis en la regulación de la fibra de Telefónica que aprobamos, la CNMC dividió el mercado en dos zonas: la competitiva, formada por los 66 municipios definidos […]

[…] El Tribunal Supremo ha desestimado un recurso de Telefónica contra la regulación de los mercados mayoristas de banda ancha que adoptó la CNMC en su resolución de 24 de febrero de 2016. Si recordáis, la CNMC dividió el mercado en dos zonas: la competitiva, formada por 66 municipios que cubren el 35% de la población española, y la no competitiva, formada por el resto de España (ver blog). […]

[…] recordáis en la regulación de la fibra de Telefónica que aprobamos en 2016, la CNMC dividió el mercado 3 en dos zonas: la competitiva, formada por los 66 municipios […]

[…] recordáis en la regulación de la fibra de Telefónica que aprobamos en 2016, la CNMC dividió el mercado 3 en dos zonas: la competitiva, formada por los 66 municipios […]