Meses antes de que en la Unión Europea dijéramos «adiós al roaming», los operadores europeos estaban muy preocupados por las repercusiones que la «barra libre de voz y datos» tendría en sus redes y en sus cuentas. Los del norte se quejaban de que si no cobraban al usuario por el roaming los precios mayoristas tenían que ser más bajos.

Foto tomada de Flickr, cortesía de Quika Brockovich

Los del sur (España incluida) decían que con unos precios mayoristas bajos no podrían cubrir los costes que tendrían que afrontar en verano para ampliar la capacidad de sus antenas y evitar que las redes móviles «se cayeran» por culpa de los millones de selfies, mensajes y llamadas de veraneantes extranjeros ansiosos por compartir sus vacaciones de forma virtual.

Sin embargo, con los últimos datos que ha publicado Berec (agencia de la Unión Europea que agrupa a todos los reguladores de telecos de la UE) en su Informe sobre el roaming UE-28, la comparativa internacional habla por sí misma: parece que a los operadores el roaming les ha «sentado» bastante bien. Aquí os dejamos algunos datos:

En el informe International Roaming BEREC Benchmark Data Report April 2017 – September 2017 vemos que el tráfico en redes móviles durante el verano de 2017 se disparó un 434,55% con respecto al verano de 2016 (III-T). Suponemos que esos grandes volúmenes de tráfico facilitaron que los operadores móviles europeos tuvieran más capacidad para negociar con otros operadores descuentos en los precios mayoristas (por volumen de tráfico)

Para explicarlo de forma sencilla, es como cuando compras grandes cantidades de un producto al por mayor, obviamente, te saldrá más barato que si compras menos unidades.

Precios por debajo de los que fijó la Unión Europea

Como decimos, los operadores, a la hora de gestionar las llamadas de sus cliente en el extranjero, lo hacen a través de acuerdos con las compañías de telecos del país al que se viaja. Las reglas del «fin del roaming de la Unión Europea» fijaron los precios (mayoristas) máximos que los operadores se podían cobrar entre sí por hacer «viajar» a través de sus redes móviles en UE, los MB, SMS o llamadas de clientes.

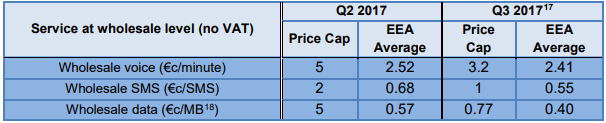

Wholesale rates for outgoing calls. Fuente CNMC

En este cuadro, vemos que las compañías de media no llegaron a cobrarse esos topes sino que se cobraron precios bastante más baratos. Por ejemplo, frente a los 3,2 céntimos de euro/minuto por las llamadas de voz que marcó como precio máximo la Comisión Europea, se cobraron de media los 2,41 céntimos de euro. (Los operadores siempre se pueden mover en una franja de precios sin superar el tope marcado o price-cap, en inglés)

También en España y en los países con más turistas

Esos precios por debajo de los fijados por la CE, se aplicaron también en los países que en teoría iban a salir más perjudicados por el fin del roaming. Es decir, los que durante el verano tienen atestadas sus costas de turistas extranjeros. Nos fijamos en el caso de España entre otros.

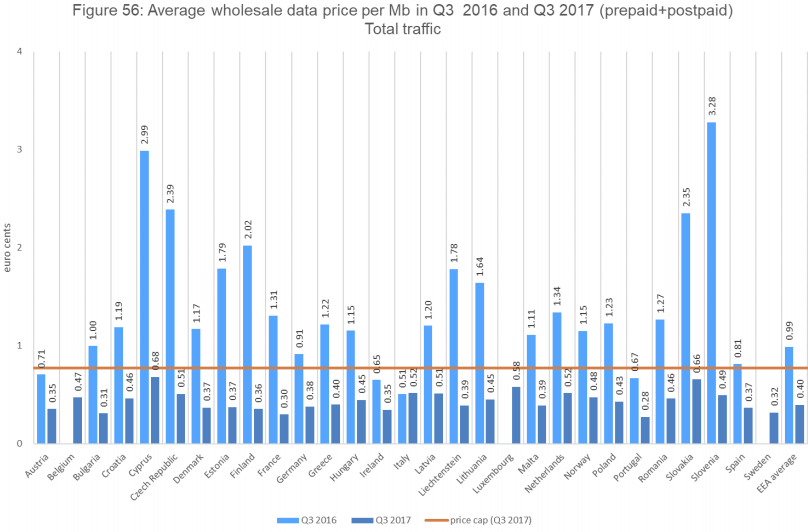

Precios medio Mb. Fuente: BEREC

En este gráfico vemos que en nuestro país el precio mayorista del MB durante el verano pasado fue de 0,37 céntimos/euro, por debajo de precio medio que se cobró en la Unión Europea (0,40 céntimos/euro) y muy por debajo de los precios que fijó la Unión Europea en su normativa del fin del roaming (0,77 MB/Minuto).

Precios (mayoristas) un 54% más baratos en España

Además, si seguimos buceando en el caso español, vemos, por ejemplo, que los precios mayoristas por el tráfico de datos bajaron un 54% con respecto al verano anterior (0.37 céntimos/minuto en el IIIT 2017 vs. 0.81 céntimos/minuto en el IIIT 2016).

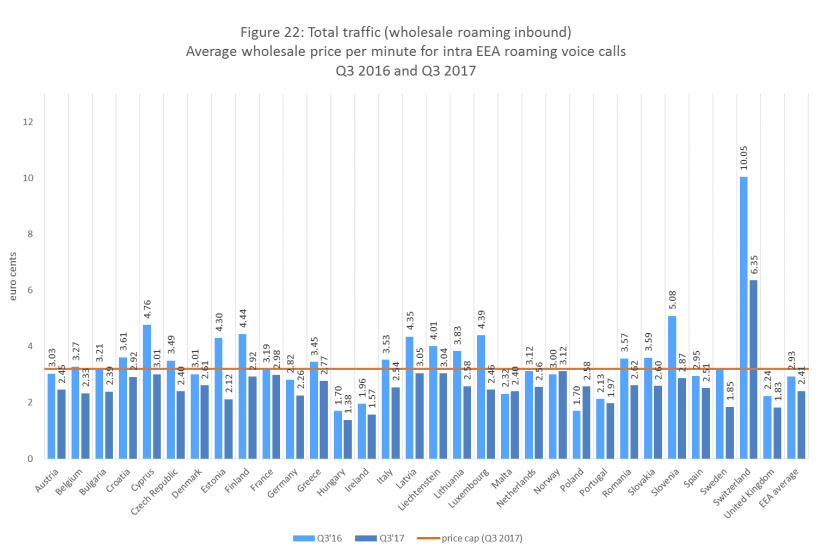

En el caso de las llamadas de voz, en España también se registraron descensos significativos (lo tenéis en este gráfico de aquí): 2,95 céntimos IIIT-2017 vs. 2.53 céntimos de euro III-2016.

Precios mayoristas de llamadas de voz (céntimos de €/minuto). Fuente: Berec

El roaming y el ingreso medio por usuario

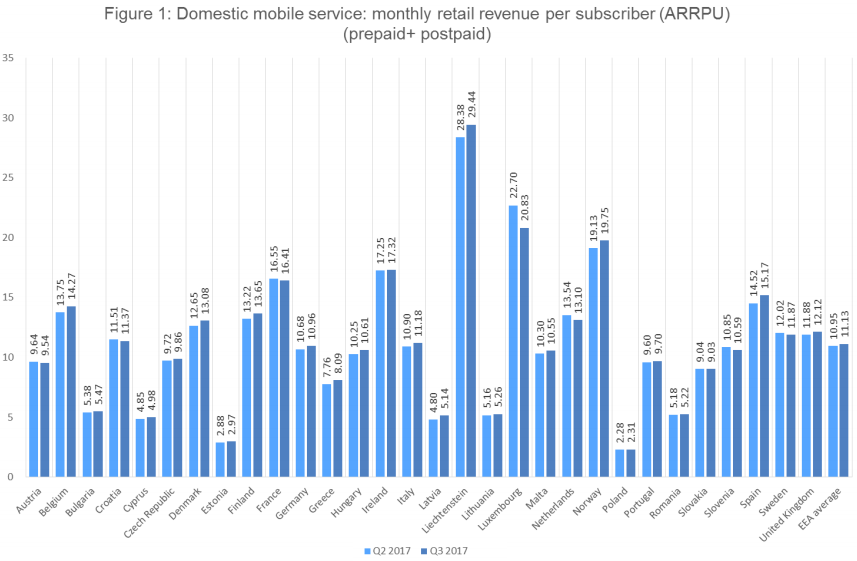

En este sentido, vemos también que el ingreso medio de los operadores por usuario doméstico* tampoco parece que se haya resentido. En el caso de España subió un 4,4% con respecto al tercer trimestre de 2016.

Arpu mensual por usuario. Fuente: Berec

Estos datos, como decimos, nos cuentan cómo ha sido en Europa el primer verano sin «roaming». Estaremos atentos a lo que sucede en unos meses.

En el informe de Berec se puede consultar aquí: International Roaming BEREC Benchmark Data Report April 2017 – September 2017

Pues qué bien: el precio mayorista, es decir, el que los operadores españoles cobran a los operadores extranjeros por facilitarles las comunicaciones a los turistas ha bajado un 54%, es decir que los operadores españoles ingresan menos y los operadores telco extranjeros tienen menos costes.

Por otro lado el tráfico de los extranjeros en roaming se disparó en verano de 2017 un 434,55% con respecto al verano de 2016, lo cual significa un incremento de costes operativos para los operadores españoles, ante la avalancha de extranjeros en verano (no hay que recordar que España es un país en el que entran muchos turistas, muchos más que españoles salen al extranjero).

¿de verdad alguien sigue creyendo que la regulación del roaming ha sido un negocio redondo para España?

a lo peor, incluso, ese incremento de costes está en el origen de alguna de las subidas de tarifas que sufrimos los clientes españoles…

Buenos días María:

Gracias por exponernos tu tesis. La verdad es que en el post no aludimos en ningún momento a que los operadores españoles estén haciendo un negocio redondo con el roaming. La pregunta que puede surgir ahora es ¿por qué los operadores españoles están cobrando unos precios por debajo de los fijados en la normativa europea? Si afrontan tantos costes por la gestión del tráfico de los turistas extranjeros e ingresan menos, ¿por qué no cobran el máximo permitido en los precios mayoristas?.

Saludos y gracias por participar en el blog,

BlogCNMC

Efectivamente, en el blog no se dice que la regulación del roaming ha perjudicado a los ingresos de las empresas españolas. Eso es precisamente lo que yo quería subrayar, como reflexión propia a partir de vuestra entrada en el blog.

En cuanto a la pregunta que planteais, una posible respuesta podría ser que una negociación el precio no siempre responde a los costes, sino también a la capacidad de negociación de las partes y las estrategias de las partes en la negociación.

Muchas gracias por vuestra iniciativa y dinamización del blog

Gracias a ti, María, por participar. Sabemos que nos sigues y es de agradecer. Tus comentarios son siempre bienvenidos :)))

Saludos,

BlogCNMC

Buenos días,

Según los estudios que he llevado a cabo, uno de los motivos por los que no se aplican esos precios máximos permitidos sería simplemente que esos »costes enormes» que afrontaban los operadores de telecomunicaciones no eran tales… la infraestructura está costeada en buena parte por el propio mercado doméstico, y al fin y al cabo los costes de interconexión no son más que refacturaciones vía internet que hacen las operadoras.

Por tanto, y en opinión personal, sí, el Roaming era un negocio redondo pero no van a sufrir tanto.

Saludos!

Lo que es una vergüenza es que se siga permitiendo una isla como Andorra en el medio de Europa, con unos precios de auténtico atraco…

[…] Adiós al rooming […]

[…] A los operadores de móvil les ha sentado bastante bien el fin del roaming (o al menos, eso parece). […]