Últimamente, muchas de las discusiones que se mantienen en los encuentros del Foro Europeo del Gas se centran en la crisis en Ucrania y en el papel cada vez más relevante que tiene el comercio internacional del Gas Natural Licuado (GNL), donde las plantas regasificadoras europeas juegan una importante baza estratégica.

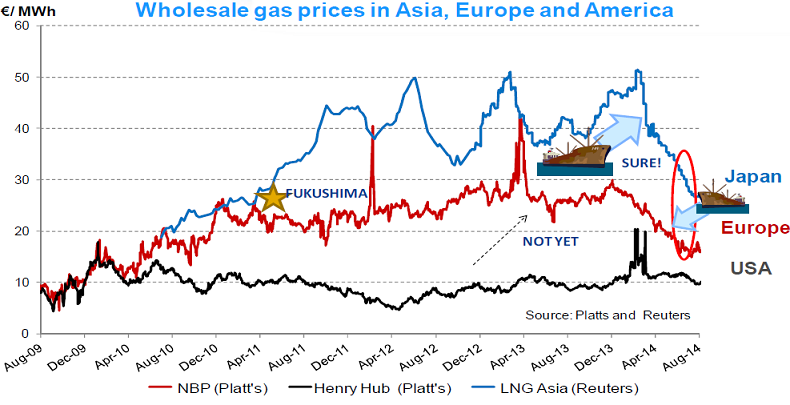

Precios mayoristas del Gas Natural Licuado en Europa, Japón y EEUU. Fuente: Presentación CEER, 26º Foro del Gas

De hecho, actualmente Europa está viendo cómo el Gas Natural Licuado (GNL) se descarga en sus regasificadoras para finalizar en mercados con precios más altos, como los asiáticos y sudamericanos, que son los que están tirando de la demanda desde 2010.

Una de las conclusiones que lanzó CEER (Consejo de los Reguladores Europeos de la Energía) en el 26º Foro Europeo del Gas es que este tipo de mercado es competitivo y está funcionando según las reglas del libre mercado, allí donde existen infraestructuras.

Por eso, hoy nos preguntamos: ¿Qué papel tiene Europa en el puzzle del suministro gasista?

Para explicarlo de una forma sencilla, podemos decir que Europa, gracias a sus plantas de regasificación, se ha convertido en una “estación de carga y descarga”. Un lugar en el que se realizan compraventas del gas natural y que funciona como hub de GNL, equilibrador de la demanda mundial de gas.

En definitiva, Europa recibe gas de otros países exportadores a través de buques metaneros, que llega a sus plantas regasificadoras, donde posteriormente se descarga o almacena temporalmente, para luego consumirse en Europa o volver a cargarse en barco rumbo a otros mercados extranjeros según los precios relativos de los mercados.

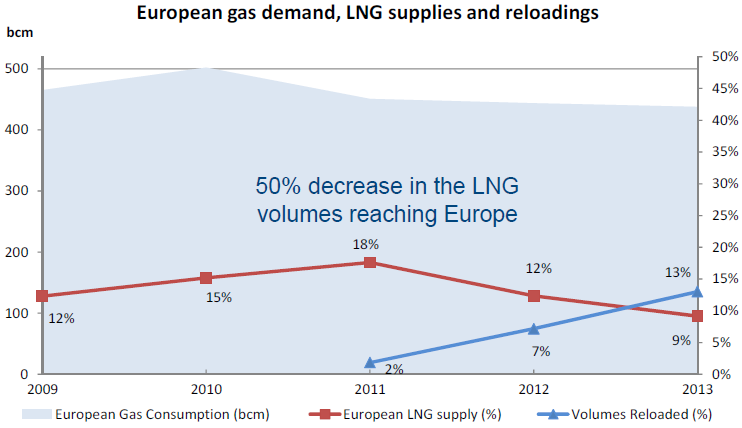

Desde el año 2011, el volumen de suministro de gas natural que llega al continente como GNL ha disminuido un 50%, y adicionalmente el volumen de recargas de metaneros, que se ha realizado en las plantas europeas, con destino a puertos extranjeros, ha aumentado considerablemente. Concretamente, representó un 2% en 2011 y a finales de 2013 alcanzó un 13%. Podéis ver las cifras en este gráfico.

Demanda europea de gas natural,aprovisionamiento de GNL y recargas. Fuente BP Statistical review 2013 and CEER Status review on monitoring access to LNG terminals in 2009-2013.

Europa, un gran hub gasístico

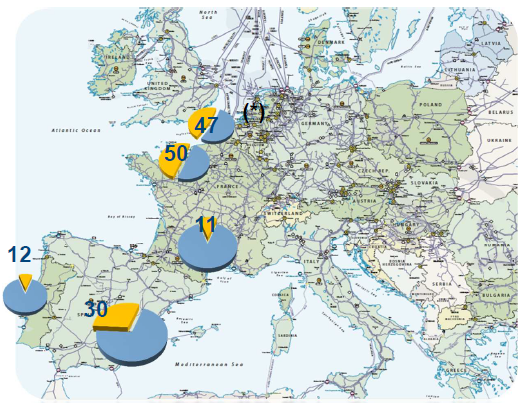

La flexibilidad de las terminales europeas para carga y descarga de este combustible se ve también en este mapa, donde en amarillo se aprecia el porcentaje (%) del volumen de recargas que se efectuaron en las distintas terminales europeas en 2013. Es decir del total, de gas que llegó a Europa en 2013 (la parte azul del quesito), la proporción en amarillo fue el % del volumen total que se recargó de nuevo en metaneros rumbo al extranjero. Estas cifras se duplicarán en 2014, según las previsiones.

Proporción (%) de recargas de gas natural licuado en terminales en relación al volumen total de gas. Fuente CEER Status review on monitoring access to LNG terminals in 2009-2013

Algunas conclusiones alcanzadas durante el 26º Foro del Gas

Con este escenario, durante la celebración del 26º Foro del Gas, el CEER destacó que la capacidad de las regasificadoras europeas es cada vez más importante y coloca a Europa en una buena posición para adquirir gas importado, lo que contribuye a garantizar la seguridad del suministro.

También recordó que Europa tiene un porcentaje elevado de terminales de regasificación infrautilizadas y que la capacidad de transporte (vía gaseoducto e interconexión) desde las terminales a menudo es inferior a su capacidad de regasificación, por eso, debe estudiarse la forma de favorecer el transporte vía gaseoducto desde esas terminales.

En cuanto a los precios del gas, CEER explicó que si las diferencias de los precios entre Asia/Amércia y Europa se reducen el gas natural licuado volverá al continente. De hecho, este verano, el diferencial de precios entre zonas ha caído, lo que ha aumentado el gas descargado en Europa y que los niveles de existencias actuales, previas al invierno sean altos.

En conclusión, el mercado de GNL mundial responde a la ley de la oferta y la demanda que fija los precios y determina los flujos. En este mapa podéis ver los precios del mercado del gas durante 2014.

Precios del mercado del gas en 2014. Fuente: CEER

Las presentaciones que hicieron los expertos en el Foro del Gas se pueden descargar aquí.

Y pinchad aquí si os interesa conocer de donde procede el gas que importa España.

[…] sabéis que el sector gasista es estratégico para muchos países. Por eso, la Agencia de Reguladores Europeos (ACER) presentó los principales resultados de su […]