Cada día hay más hogares que se ven envueltos en el llamado “efecto arrastre“, es decir, que contratan todas las líneas que demandan- tanto móviles como fijas- con un único operador. En el segundo trimestre de 2013, esta situación se vivió en el 44,6% de los hogares con acceso fijo y móvil (cuando el valor de este indicador en el tercer trimestre de 2012 era de un 37,2%).

Efecto arrastre en Flickr

Los datos que presenta el Documento de Trabajo Número 2 de la CNMC: «El efecto arrastre entre las demandas de servicios fijos y de servicios móviles tras la eclosión en España de los paquetes convergentes de servicios fijos y móviles» coinciden con los primeros nueve meses después de la introducción en el mercado de la «Oferta Fusión» de Telefónica en octubre de 2012. Hace un año ya publicamos los primeros resultados de esta investigación que recogimos en este post: Efecto arrastre: ¿fieles a un único operador?

La propensión de los hogares españoles a contratar todos sus servicios de comunicaciones, tanto fijos como móviles, con un mismo operador (el llamado “efecto arrastre“) puede desencadenarse por varias razones, entre otras:

– Un ahorro en la factura a final de mes

– La comodidad de centralizar todos los contratos con un sólo operador,

– El hábito a la hora de escoger un operador, etc.

Por el motivo que sea, las cifras indican que cada día hay más hogares que contratan todos los servicios fijos y móviles con un único operador. Así, si en el tercer trimestre de 2012 un 37,2% de los hogares con servicios fijos y móviles se adscribían a esta modalidad de contratación, en el segundo trimestre de 2013 el indicador era del 44,6%. En global, cerca de 5 de cada 10 hogares con acceso fijo y móvil en España han contratado todas sus líneas – tanto fijas como móviles- con el mismo operador.

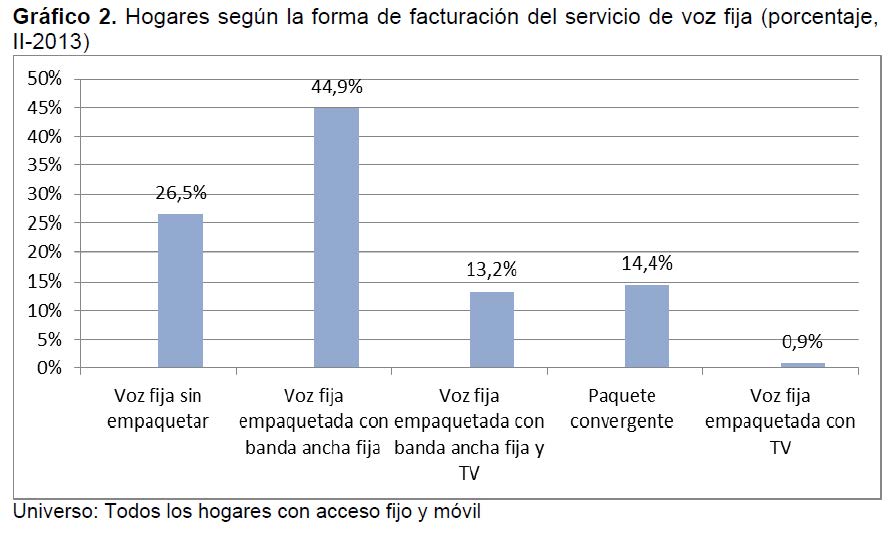

Las cifras indican que clientes que contrataban, por un lado, servicios móviles y, por otro, paquetes de servicios fijos (mayoritariamente voz y banda ancha) han sustituido en gran medida estas contrataciones separadas por la contratación de un paquete convergente. Durante el periodo de análisis, (tercer trimestre de 2012-segundo de 2013), estos paquetes han pasado de no existir a ser contratados por el 14,4% de los hogares con telefonía fija.

El factor ahorro

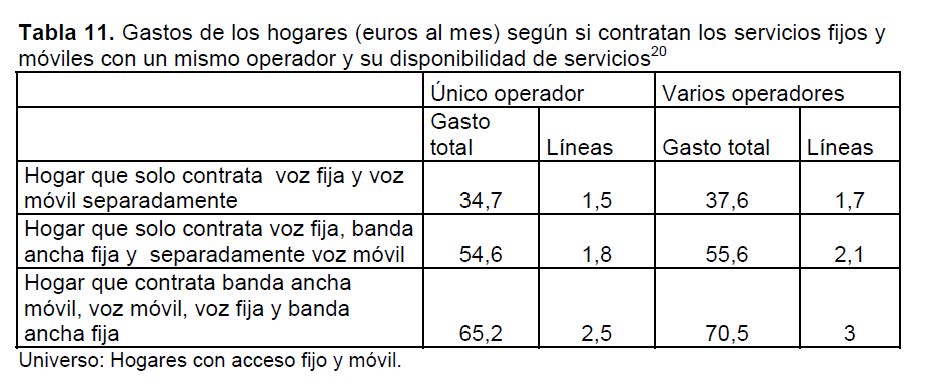

En el periodo de análisis de 9 meses, el gasto total medio de los hogares en servicios de comunicaciones electrónicas disminuyó un 11,1%, pasando de 62,8 euros al mes en el tercer trimestre de 2012 a 55,8 euros al mes en el segundo trimestre de 2013.

Para muchos clientes, la comercialización de paquetes convergentes está suponiendo la posibilidad de disminuir sus gastos en servicios de comunicaciones. Este estudio estima que el ahorro mínimo para un hogar promedio que contrataba los servicios de banda ancha fija, voz fija y accesos móviles al contratar este tipo de ofertas sería, aproximadamente, de 14 euros al mes. Actualmente, existírian aun ahorros potenciales para el hogar promedio, cifrados alrededor de los 10 euros al adquirir un paquete de gama media (de unos 45 €).

El efecto arrastre en los diferentes operadores

La comercialización generalizada de paquetes convergentes ha cambiado la dinámica del servicio de banda ancha fija (residencial). En primer lugar, Telefónica ha revertido parcialmente la tendencia de periodos anteriores de pérdidas de líneas y, temporalmente, durante los primeros nueve meses desde el lanzamiento de su «Oferta Fusión» aumentó su proporción de líneas sobre el total del mercado en 0,8 puntos porcentuales. No obstante, este parece ser un efecto a corto plazo, dado que a finales de 2013 la cuota de Telefónica volvió a disminuir. También Vodafone y Orange aumentaron su participación en el mercado, de una forma más destacada que en periodos anteriores.

Por otro lado, en el caso del servicio móvil (líneas de voz móvil residencial) la comparación de las tasas de variación también permite establecer una conclusión clara: tras la aparición de los paquetes convergentes, los operadores fijos que son móviles virtuales, como Jazztel y Ono, han aumentado significativamente su participación en el mercado.

Acceso al Documento de Trabajo Número 2 de la CNMC:

«El efecto arrastre entre las demandas de servicios fijos y de servicios móviles tras la eclosión en España de los paquetes convergentes de servicios fijos y móviles».

Hola:

Las cifras están un poco confusas. Según lo que entiendo del cuadro los paquetes que incluyen fijo y moviles son los que llamais «convergentes» que representan al segundo trimestre de 2.013 un 14,4 %.

Sin embargo en el comienzo de la noticia se dice:

«Cada día hay más hogares que se ven envueltos en el llamado “efecto arrastre“, es decir, que contratan todas las líneas que demandan- tanto móviles como fijas- con un único operador. En el segundo trimestre de 2013, esta situación se vivió en el 44,6% de los hogares con acceso fijo y móvil».

Parece que estais diciendo que el 44,6% de los hogares habian contrado paquetes con fijo y movil cuando en realidad los que estarian en este grupo seria solo el 14,4%.

Entiendo que el porcentaje del 44,6% se refiere a las ofertas de voz+banda ancha tal y como se señala en el cuadro (si bien aqui figura el 44,9 y no el 44,6%)

Gracias

Álvaro, El 14,4% se refiere a los nuevos paquetes convergentes que engloban en una sola factura las comunicaciones fijas y móviles. Cuando hablamos del 44,6% que tienen un único operador nos referimos a que esos hogares contratan sus servicios con un sólo operador pero no con un paquete convergente: es decir, por ejemplo, tienen banda ancha+fijo con Movistar en una oferta empaquetada determinada, y las líneas móviles, también con Movistar, en otro tipo de oferta. Vamos, que a final de mes tendrán más de una factura. La novedad del estudio era reflejar las primera cifras de clientes con paquetes convergentes, una vez que parece demostrado que a los consumidores les gusta depender de un sólo operador.