Hace unos días publicamos un estudio sobre las dificultades para abrir gasolineras automáticas en el mercado de distribución minorista de carburantes. En él se analizan diferentes variables a tener en cuenta por los consumidores, como son la oferta, los costes, la competencia o los precios, así como la regulación autonómica y nacional relativa a estos servicios.

¿Cómo está el sector? ¿Qué dicen las cifras? ¿Qué conclusiones se extraen del estudio? ¿Qué ha ocurrido en la Comunidad de Madrid? Todo lo que necesitas saber, a continuación.

Imagen cortesía de andreas160578 en Pixabay

En los últimos años el mercado de distribución en España se ha caracterizado por un número creciente de estaciones de servicio (EE.SS.). Una tendencia que es poco común en el contexto europeo, donde solo destaca la entrada de EE.SS. con operadores independientes, frente a las EE.SS. integradas en redes de operadores con capacidad de refino u otros operadores abanderados.

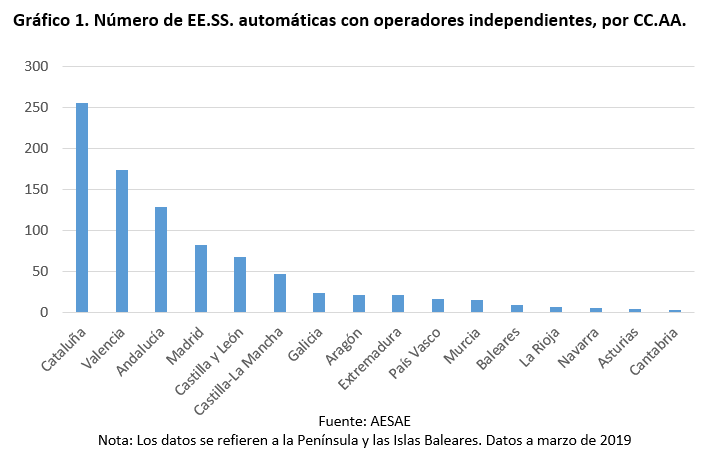

Si clasificamos las EE.SS. según sean atendidas o automáticas (también llamadas desatendidas o sin personal, en la literatura inglesa unmanned gas stations), observamos una nueva tendencia en el mercado español: la existencia de un número creciente de EE.SS. automáticas. La distribución de estas en las CC.AA. ha sido, no obstante, muy desigual, debido sobre todo a las diferencias en la regulación autonómica.

Las EE.SS. automáticas suelen ser más baratas que las EE.SS. tradicionales, porque tienen menos costes de personal y necesitan menos espacio físico para implantarse. Ello les permite estar ubicadas en zonas donde las EE.SS. tradicionales no están presentes.

Así, los consumidores se benefician de tener una red más densa de EE.SS. y de que una parte de ellas (las EE.SS. automáticas) sean más baratas. Pero, además, la existencia de más EE.SS. también intensifica la competencia entre todas las EE.SS., automáticas y no automáticas.

Partiendo de esa premisa, en la CNMC nos hemos propuesto cuantificar el efecto procompetitivo de la entrada de EE.SS. automáticas sobre todas las demás EE.SS. Es decir, además de que las EE.SS. sean más baratas, ¿cuánto se reducen los precios en las EE.SS. no automáticas como consecuencia de que haya más competencia?

Para responder a esa pregunta, hemos hecho un análisis de tipo econométrico sobre la situación en la Comunidad de Madrid. Centrarlo en una Comunidad Autónoma nos permitía evitar diferencias entre EE.SS. debidas a diferencias regulatorias y las posibles divergencias de coste entre CC.AA., y Madrid era una de las regiones donde más extendidas estaban las EE.SS. automáticas a lo largo del periodo en el que centramos nuestra investigación (2011-2016).

Madrid: bajan los precios y aumenta el ahorro

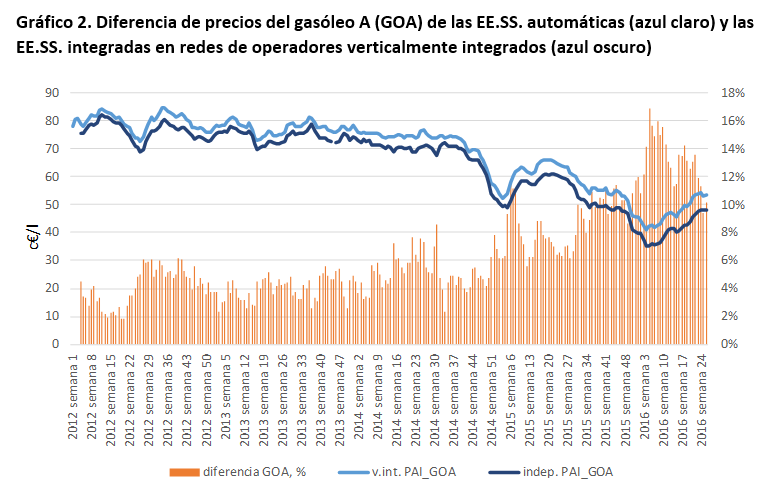

Nuestro estudio concluye que las gasolineras automáticas inducen a la reducción de precios antes de impuestos (PAI) de las EE.SS. no automáticas, alcanzando, de media, dicha reducción un 0,5% en caso del carburante gasóleo A habitual (GOA) y un 0,2% en caso de gasolina 95 (G95).

Pero no todas las EE.SS. tradicionales reaccionan de la misma forma: las integradas en redes de operadores independientes bajan sus precios mucho más (hasta un 2,2%) que las que forman parte de redes de operadores verticalmente integrados (Repsol, Cepsa, BP), que prácticamente no modifican sus precios.

Con esos datos, hemos analizado también cuánto ha supuesto de ahorro para los consumidores. Nuestros cálculos nos indican que, gracias a la mayor competencia propiciada por las EE.SS. automáticas, los consumidores que han seguido llenando el depósito en una gasolinera tradicional en la Comunidad de Madrid (que tuviera en el entorno una gasolinera automática) han ahorrado entre 15 y 24 millones entre 2012 y 2016. Todo esto nos sirve para volver a llamar la atención sobre la regulación.

Como ya os comentamos en nuestro blog, hace tres años publicamos un informe criticando las numerosas trabas que tenían que afrontar las gasolineras automáticas para abrir en España, trabas que frecuentemente no estaban justificadas.

En nuestro estudio hemos constatado que las barreras siguen existiendo, y por ello recomendamos que se realice una revisión en profundidad para eliminar de la normativa todas las restricciones que no estén verdaderamente justificadas en la protección del consumidor, la seguridad u otras razones de interés general.

Para saber más…

Accede al estudio: «Análisis del efecto competitivo de la entrada de gasolineras automáticas en el mercado de distribución minorista de carburantes»

Consulta la nota de prensa

[…] En 2019, comenzamos con una radiografía de la contratación pública en España, donde hallábamos que la Administración tiende a utilizar procedimientos poco competitivos (especialmente para contratos de menor cuantía) cuando los mecanismos más abiertos y transparentes producen un ahorro para las arcas públicas de casi un 10% (con el consiguiente beneficio para el ciudadano en tanto que contribuyente). Recientemente hemos aprobado un estudio sobre el transporte de viajeros por ferrocarril, para asegurar que la liberalización de los servicios a partir de 2020 se traduce en una competencia efectiva que beneficie a los usuarios. Y también un informe sobre la distribución de carburantes, analizando las dificultades para el establecimiento de gasolineras automáticas pese a su constatado impacto en la reducción de precios (te lo contamos ayer mismo). […]

[…] constatado impacto favorecedor de la competencia y de la contención de los precios de la gasolina (nuestros blogueros te lo contaban en pleno agosto, cuando nuestros bolsillos más necesitan un bajo precio […]