Esta semana hemos publicado un extenso Estudio sobre el mercado mayorista de carburantes de automoción en España (E/CNMC/002/15), en el que analizamos cómo está configurado el mercado mayorista de carburantes de automoción en nuestro país.

Antiguas estructuras gasolineras. Foto tomada de Flickr, cortesía de Townsville Museum and Historical Society Inc

Entre las principales conclusiones del documento destacamos que en España persisten numerosas barreras de entrada y expansión para que nuevos operadores puedan desarrollar sus actividades en este mercado. Todo ello repercute en altos precios (antes de impuestos) que al final acabamos pagando cuando rellenamos nuestros depósitos de combustible.

Un poco de historia

Echando la vista atrás, si analizamos cómo ha evolucionado este mercado en España, vemos que, antes de los años 80, el sector de los carburantes de automoción en nuestro país funcionaba bajo un régimen de monopolio (titularidad estatal).

A mediados de los años 80, comenzó una liberalización gradual y se eliminaron las barreras a la importación y exportación de estos productos. Ya en 1992, el sector perdió la condición de “servicio público” para ser un servicio de interés general prestado por agentes libremente establecidos en régimen de competencia.

La entrada en vigor de la Ley de Hidrocarburos de 1998 significó que las actividades de refino, transporte, almacenamiento, distribución y comercialización de productos petrolíferos (incluidos los carburantes de automoción) pudieran prestarse por parte de cualquier agente, previa autorización administrativa.

Operadores

A pesar de este proceso de liberalización, el mercado de carburantes de automoción en España continúa siendo un mercado con un elevado grado de concentración en todas las fases del negocio. Solo existen tres operadores con capacidad de refino aguas arriba (Repsol, Cepsa y BP). Dos de ellos, Repsol y Cepsa, son herederos directos del antiguo monopolio estatal (Campsa). Este monopolio se extendía a los mercados conexos de la distribución mayorista y minorista a través de las Estaciones de Servicio.

El proceso de liberalización ha conseguido disminuir el grado de integración vertical de los mercados de carburantes de automoción en España. Sin embargo, esta disminución no ha resultado suficiente para garantizar un mercado de carburantes competitivo.

El camino de la gasolina hasta que llega a nuestros depósitos

La producción y comercialización de gasolinas y gasóleos hasta que llegan a nuestros coches es el siguiente:

1) Prospección y extracción de petróleo: se trata de encontrar posibles yacimientos donde haya crudo y su posterior extracción.

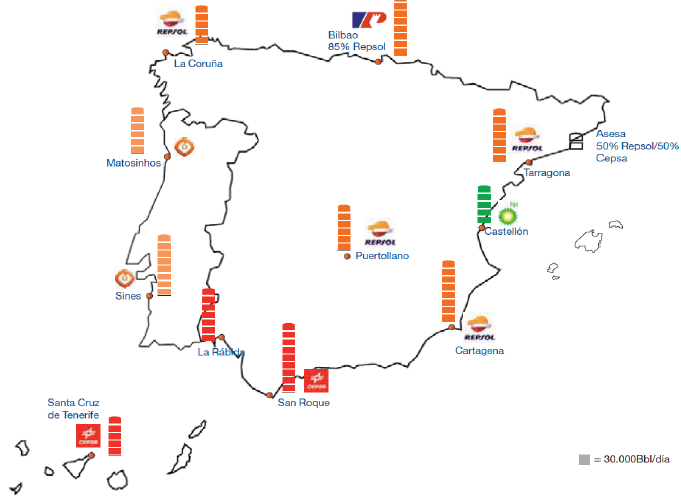

2) Refino del crudo: se trata del tratamiento industrial del crudo en refinerías para obtener gasolinas y gasóleos. Los operadores económicos en esta segunda fase son los propietarios de refinerías (en la mayoría de los casos, grandes compañías petroleras). Los propietarios de las 9 refinerías emplazadas en territorio español son Cepsa, Repsol y BP. El mercado de refino español es, por tanto, un mercado oligopolístico altamente concentrado.

De los países de la Unión Europea con más de 5 refinerías (una estructura más cercana al mercado de refino español), sólo en el caso de Francia el mercado está tan concentrado como en España (con 3 operadores), en los demás países el mercado de refino está mucho menos concentrado: en Alemania existen 10 operadores, en Reino Unido 7, en Italia 7 y en Holanda 6.

Distribución de refinerías en la Península. Fuente: AOP

3) Aprovisionamiento o primera venta de los productos refinados: los operadores que actúan en esta fase son (i) los propietarios de refinerías, los cuales comercializan directamente los carburantes, o (ii) los operadores independientes que adquieren los productos de las refinerías y los comercializan en su propio nombre.

4) Logística: comprende tanto la distribución primaria como la distribución secundaria. La distribución primaria consiste en el transporte de los productos desde las refinerías (o puertos de importación) hasta las instalaciones de almacenamiento. La distribución secundaria consiste en el transporte y entrega de los productos a los puntos de venta o consumo, en este caso, las Estaciones de Servicio. En España la distribución secundaria se realiza fundamentalmente mediante oleoductos o camiones cisterna para distancias cortas.

5) Distribución de los productos refinados: la distribución mayorista comprende la venta directa de carburantes a clientes comerciales o industriales y a revendedores minoristas independientes (EE.SS. no integradas en una de las redes existentes). Las compañías que operan en este segmento son, o bien las compañías petroleras propietarias de refinería, o bien operadores mayoristas de carburantes que comercializan sus productos vendiéndolos a la distribución minorista.

6) Distribución minorista: consiste en la venta de carburantes de automoción a los consumidores en las gasolineras. Realizan esta actividad fundamentalmente las compañías petroleras que disponen de redes de estaciones de servicio, en propiedad o vinculadas a través de contratos. Existen, también, EE.SS. independientes que no forman parte de ninguna red de EE.SS. verticalmente integradas.

Aprovisionamiento de carburantes

En España, el aprovisionamiento de carburantes de automoción incluye la producción de las refinerías nacionales y las importaciones. España tiene una capacidad de refino superior a la media europea, debido a las inversiones realizadas en los últimos años con el fin de adaptarse a la demanda de diesel (gasóleo) como combustible de los automóviles.

Éste y otros factores han hecho que la balanza comercial española, debido a la disminución de las importaciones de destilados medios, haya obtenido un saldo neto exportador de productos petrolíferos a partir de 2012.

La importaciones dependen, entre otros factores, de la existencia de infraestructuras adecuadas de recepción, almacenamiento y transporte de carburantes, así como del coste de las mismas.

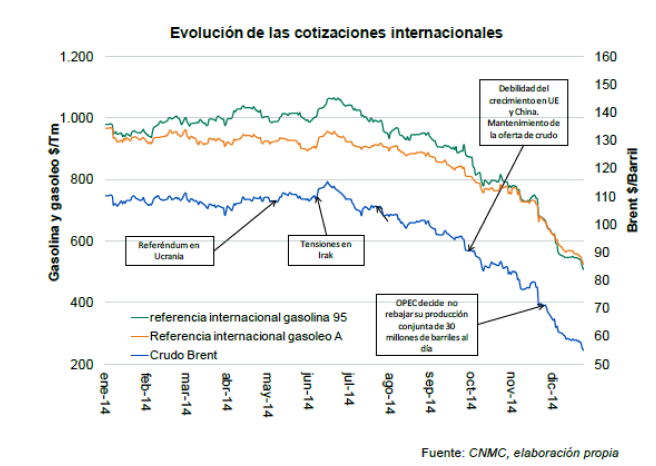

Cotizaciones internacionales en los costes de aprovisionamiento

Fuente CNMC, elaboración propia

El mercado español se aprovisiona de los mercados mediterráneo y atlántico en un porcentaje que no coincide con el de la UE-14. Los distintos porcentajes aplicados en España podrían originar un coste de aprovisionamiento diferente, en relación al coste soportado por otros países del entorno europeo con diferentes pautas de suministro. Sin embargo, se comprueba que existe un elevado grado de coincidencia existente entre las cotizaciones internacionales.

Luego las diferencias en precios antes de impuestos entre españa y los países de nuestro entorno no se deben a un coste técnico de importación (o cotización internacional) más elevado.

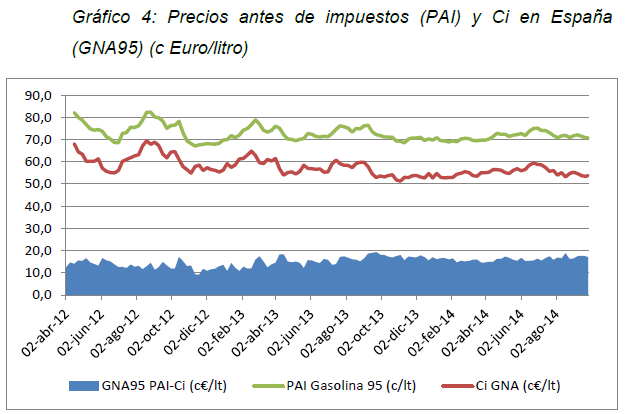

Precios antes de impuestos (PAI) y CI en España Gasolina 95. Fuente: CNMC

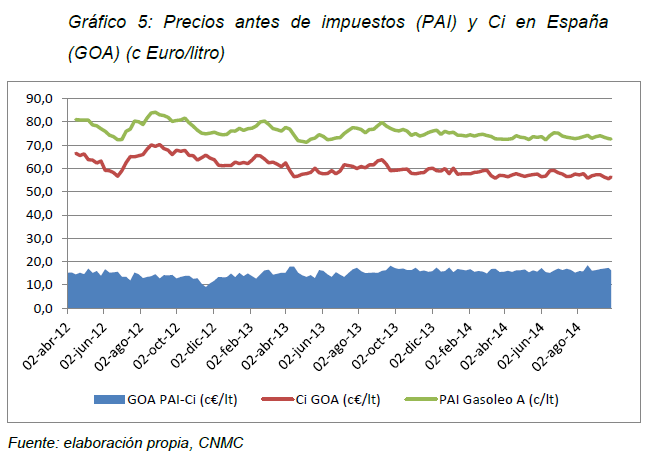

Precios antes de impuestos (PAI) y CI en España Gasoleo. Fuente: CNMC

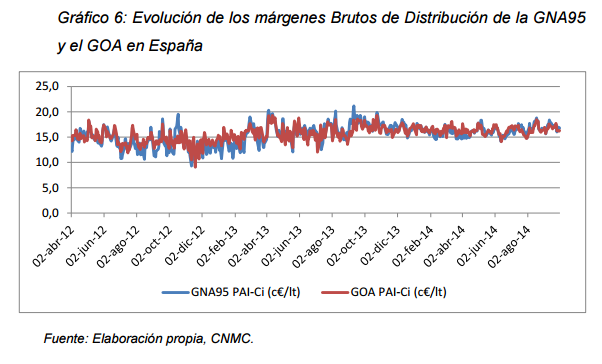

Evolución de los márgenes Brutos de Distribución de la GNA95

y el GOA en España. Fuente CNMC

Según el análisis anterior, y dada la evolución creciente del margen bruto de los últimos años en España, se podría concluir que las importaciones de carburantes de automoción en España parecen constituir una alternativa viable desde un punto de vista económico, debido a que la evolución de los beneficios podría reflejar una falta de presión competitiva en el sector.

¿Qué pasa con los precios en España si los comparamos con los de Europa?

Un indicador del nivel de competencia de un sector son sus precios. A continuación se analizarán los precios de los carburantes de automoción en España, con objeto de verificar si la falta de importaciones en España resulta en mayores precios para los consumidores finales y, por tanto, en una menor competencia efectiva.

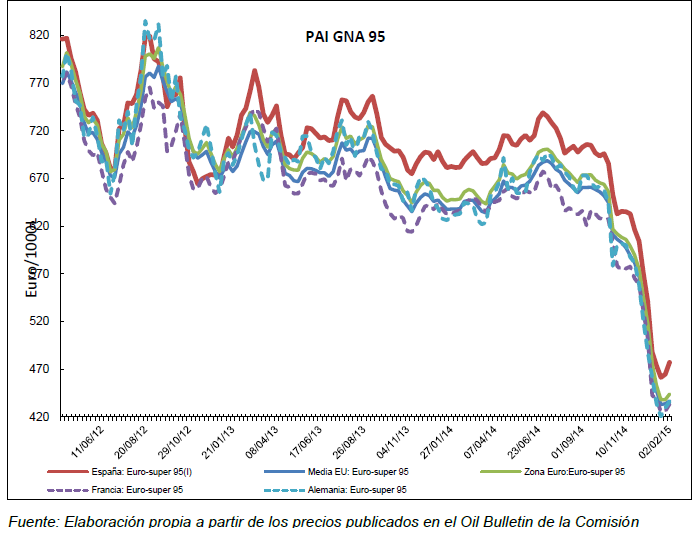

Si atendemos a la comparativa de los precios entre España y el resto de países de la unión vemos como los precios, desde mediados de 2012 hasta finales de 2014, el diferencial de precios con las medias europeas (EU-28 y Eurozona), así como con Francia y Alemania es significativo. Los PAI (precios antes de impuestos) españoles han estado muy por encima de las medias europeas, en particular a partir de principios del año 2013.

El diferencial con Francia es especialmente acusado. Tan sólo a partir de octubre de 2014 los PAI españoles se han acercado a las medias europeas, aunque siguen situándose por encima de las mismas (y se observa un repunte a principios de enero de 2015).

Precios Antes de Impuestos de la GNA– Comparativa Europea. Fuente: CNMC

Los mayores distanciamientos con respecto a la zona euro (entre +4 c€/lt y +5 c€/lt) se registraron en junio de 2014 para la gasolina 95. Las posiciones más elevadas del ranking de precios antes de impuestos de la UE se alcanzaron para la G95 en los meses de mayo y junio, en los que España se situó en el segundo puesto, y en enero y el periodo junio-septiembre para el gasóleo A, posicionándose en el sexto puesto. El comportamiento del gasóleo es muy similar al de la gasolina, es decir, con precios por encima de la media europea y con un diferencial con Francia especialmente revelador.

El hecho de que el patrón de precios español (los PAI de la gasolina y el del gasóleo en España) se mantenga superior a los precios de los países del entorno es contradictorio con la dinámica competitiva, ya que en un mercado eficiente se esperaría una importación de carburantes de automoción de otros países con precios más baratos, llevando a que el precio nacional se igualara al de estos países con precios más competitivos, descontando los costes de transporte de las importaciones.

¿Qué pasa entonces con las importaciones?

En el informe se analizan diversos aspectos determinantes para que operadores alternativos entren en el mercado. Se analiza la logística con la capacidad de importación en España y sustituibilidad entre puertos, etc.

Tras el análisis anterior, se concluye que la importación de carburantes de automoción en España es posible desde un punto de vista técnico, es decir, existen infraestructuras de importación adecuadas y suficientes para ello. Sin embargo, se han podido identificar barreras de entrada para las importaciones, que podrían estar impidiendo que actúen para disciplinar los precios del mercado nacional.

La primera barrera es el volumen mínimo de importación, que resulta demasiado elevado para muchos de los operadores mayoristas independientes activos en España. Es posible importar de forma agrupada o conjunta, con otros operadores, aunque, de nuevo, podría resultar económicamente muy costoso, además de los costes derivados de la necesaria coordinación, si la masa crítica de clientes, o EE.SS., a la que el mayorista puede servir el producto importado no se encuentra localizada cerca de las instalaciones de importación.

La segunda barrera es el elevado coste de transportar volúmenes de carburantes por la red de distribución de CLH a puntos alejados de la geografía española. Estos elevados costes podrían estar reduciendo la capacidad de importación de los mayoristas de carburantes que, pese a tener un número suficiente de EE.SS. en territorio español, éstas no se encuentran localizadas en zonas geográficas próximas.

La tercera es la coyuntura actual del mercado nacional, el cual ha sufrido una contracción muy significativa del consumo, mientras sus infraestructuras productivas presentan un exceso de capacidad significativo. Ello hace que la demanda interna se pueda cubrir con la producción nacional, reduciendo sustancialmente la dependencia del mercado español del suministro exterior de carburantes de automoción. El atractivo del mercado español para los traders es, por tanto, muy limitado en la actualidad, lo cual dificulta aún más la importación de carburantes de automoción por parte de los operadores mayoristas de menor tamaño, quienes suelen importar a través de traders.

Conclusiones

Tras todo este exhaustivo análisis, el Informe arroja una serie de conclusiones sobre lo que ocurre con el mercado español de los carburantes:

– Debido al reciente incremento de capacidad instalada y a la reducción de la demanda, las importaciones habrían dejado de generar una mínima tensión competitiva que pudiese mitigar parcialmente los actuales resultados en precios, poco competitivos.

– Los operadores con capacidad de refino en España podrían poseer cierta capacidad de influencia sobre CLH (Compañía Logística de Hidrocarburos) al ser sus principales clientes y poseer participaciones de la compañía.

– Debería evitarse la influencia excesiva de los operadores con capacidad de refino en España sobre las decisiones estratégicas de CORES, la corporación de derecho público responsable de garantizar el mantenimiento de reservas de productos petrolíferos y el control de las existencias mínimas de seguridad para el suministro de hidrocarburos en España.

– El hecho de que la mayor parte de los costes de mantenimiento de la corporación CORES sean soportados, fundamentalmente, por los operadores mayoristas que no están integrados, reduce sus márgenes y capacidad de expansión en el mercado español.

Recomendaciones de la CNMC para mejorar la competencia

En consecuencia, la CNMC realiza una serie de recomendaciones, para mejorar la competencia en beneficio de los consumidores y empresas en España. De esta forma, además, se podría reducir el poder de mercado de los operadores con capacidad de refino.

- En relación al operador logístico, CLH, la CNMC propone limitar al 4,99% del capital social la participación directa o indirecta en su accionariado de cualquier persona física o jurídica que realice actividades en el mercado de refino en España.

- Asimismo, la CNMC recomienda evitar totalmente la presencia de operadores con capacidad de refino en España en los órganos de decisión de CLH. Estas medidas se encaminan a reducir los incentivos para adoptar una gestión de las infraestructuras de CLH que dé ventajas a los operadores con capacidad de refino frente al resto de operadores actuales y potenciales.

- La obligación de mantener las reservas mínimas de seguridad debería recaer sobre los operadores con capacidad de refino y los importadores de carburantes de automoción, liberando a los operadores mayoristas de dicha obligación.

- Con el objetivo de limitar la influencia de los operadores con capacidad de refino en España en los órganos de administración de CORES, se recomienda constituir una entidad de gestión de las existencias mínimas de seguridad independiente de los operadores de la industria petrolífera, o bien limitar sustancialmente la capacidad de estos operadores sobre la toma de decisiones de la Corporación.

- Para limitar la influencia de las actividades de refino sobre las actividades realizadas en el tramo mayorista y minorista, se recomienda separar la gestión de las operaciones mayoristas del resto de las actividades. También se debe desarrollar un régimen de incompatibilidades efectivo para el personal directivo relacionado con la actividad mayorista de carburantes de automoción.

- Sobre el mundo de los carburantes en España, puedes leer también Carburantes en España y la CNMC.

[…] Infome de la CNME sobre comercialización de carburantes para la automoción: […]

[…] Para saber más sobre cómo se configuran los precios (antes de impuestos) de los carburantes en España, accede a este estudio de la CNMC. […]

[…] Para saber más sobre cómo se configuran los precios (antes de impuestos) de los carburantes en España, accede a este estudio de la CNMC. […]

Cómo puedo ser importador de carburantes en España ??