Este post representa únicamente la opinión particular de su autor, el cual ha sido invitado a compartirla a través de CNMCblog por su reconocido prestigio. La CNMC no asume como propias las opiniones expresadas. Con su publicación simplemente quiere contribuir a enriquecer un debate que debe ser abierto y plural.

*** Natalia Fabra es profesora de Economía en la Universidad Carlos III de Madrid

Las causas de que el precio del mercado eléctrico español haya aumentado un 40% en el último año son de sobra conocidas: subida de las cotizaciones internacionales del gas, del carbón y del CO2 que, al afectar a los costes variables de los ciclos combinados y de las centrales de carbón, se han traducido – bajo el diseño regulatorio vigente – en mayores precios para el conjunto de la generación en España. Y mientras se multiplicaban los precios del mercado eléctrico, los costes de nucleares, hidroeléctricas y renovables (que suman tres cuartas partes del suministro) se han mantenido inalterados. El resultado: un aumento de precios que, al no ir acompañado por una subida en los costes de la misma cuantía, ha elevado los beneficios de la generación eléctrica al tiempo que ha drenado la renta disponible de las familias, mermado la competitividad de las empresas y generado presiones inflacionistas sobre el conjunto de la economía.

Pero no por conocidas, son menos preocupantes. Muy al contrario, la magnitud de la reciente escalada de precios ilustra con fuerza su verdadera causa: las deficiencias del marco retributivo de la generación en España. Los efectos sistémicos del sector eléctrico sobre otros sectores exigen la adopción de medidas provisionales para contener el precio de la electricidad hasta que se lleve a cabo una reforma integral del sistema eléctrico en España – condición necesaria para poder abordar la transición energética de la economía.

Será necesario actuar sobre dos frentes: (i) los costes variables de las centrales marginales (ciclos combinados y carbón), y (ii) la sobre-retribución de las centrales históricas inframarginales (nucleares e hidráulicas).

Si bien la mayor parte de los costes de generación están fuera del alcance del regulador, existen otros componentes sobre los que el regulador sí puede actuar: los impuestos y los peajes. Así, la eliminación de los impuestos que gravan la generación de los ciclos combinados y de las centrales de carbón (impuesto del 7% sobre los ingresos de la generación eléctrica e impuesto especial sobre hidrocarburos, introducidos en 2013 por la Ley 15/2012), y la redefinición de los peajes variables por el uso de las redes de gas, evitarían que su cuantía se trasladase a los precios del mercado eléctrico con los que se retribuye toda la generación. Además, si bien está justificado el que las centrales emisoras internalicen en sus ofertas el precio del CO2, no lo está el que dichas ofertas apalanquen una mayor retribución de las centrales históricas no emisoras. Este asunto, que ya se suscitó en 2005, se solucionó mediante la aprobación del Real Decreto Ley 11/2007, que estableció que de la retribución de la generación se minoraría el valor de los derechos de emisión de CO2 internalizado en el precio de mercado. La compatibilidad del RDL 11/2007 con el Derecho Comunitario fue avalada – a pesar de haber sido derogado en 2009 – en octubre de 2013 por el Tribunal de Justicia de la Unión Europea. Retomar la minoración de los sobreingresos nucleares e hidroeléctricos por efecto del CO2 contribuiría a contener los precios de la electricidad en España.

Para cuantificar los efectos de las medidas propuestas, he llevado a cabo simulaciones detalladas del mercado eléctrico español a través del modelo ENERGEIA Simula. Las simulaciones ponen de manifiesto que, de haberse adoptado estas medidas de enero a agosto de 2018, el precio del mercado eléctrico hubiera sido un 22% inferior al registrado, reduciendo la retribución a la generación en aproximadamente 1.463M€. La pérdida de la recaudación por la supresión de dichos impuestos (de aproximadamente 277M€) podría paliarse o bien redefiniendo la forma de dichos impuestos (para que dejaran de ser función de la generación de cada central), o bien trasladando dicha carga sobre el consumo de hidrocarburos en el sector transporte y revirtiendo su recaudación al sector eléctrico. En cualquier caso, su efecto combinado (menor retribución a la generación y menor recaudación) permitiría a los consumidores liberar más de 1.600M€ para otros usos (1.186M€, multiplicados por un factor de corrección del 1,38 al evitar otros impuestos que actúan en cascada sobre el precio de la electricidad: IVA, impuesto eléctrico, etc.).

Los efectos de las medidas se cuantifican a través de la comparación de un escenario base (que replica de forma adecuada el funcionamiento del mercado eléctrico español con la fiscalidad vigente) y diversos escenarios que suprimen los impuestos que gravan a la generación de los ciclos combinados y de las centrales de carbón, minorando además los sobreingresos de nucleares e hidroeléctricas.

Tabla 1: Precios medios del mercado eléctrico – Año 2018 (enero-agosto)

| Escenarios | Precio (€/MWh) | Diferencia (%) |

| Base | 56.6 | |

| Sin impuesto 7% | 52.7 | -7.0% |

| Sin céntimo verde | 51.4 | -9.3% |

| Sin impuesto 7% ni céntimo verde | 47.8 | -15.6% |

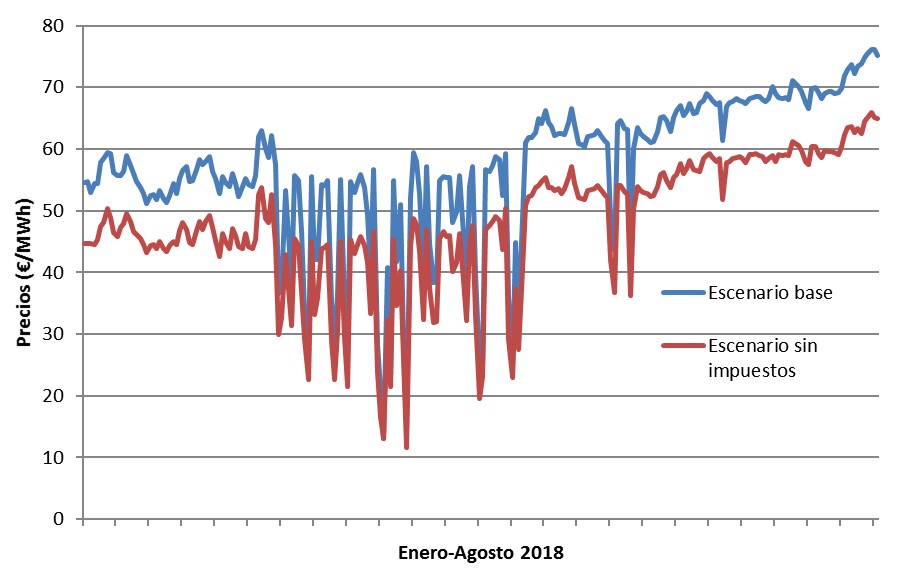

La supresión del impuesto del 7% hubiera reducido los precios medios del mercado eléctrico español en 4€/MWh (un 7%), la supresión del impuesto especial sobre hidrocarburos (o céntimo verde) en 5.3€/MWh (un 9.3%), y la eliminación conjunta de ambos en 8.9€/MWh (un 15.6%). La Figura 1 ilustra estos efectos sobre los precios con frecuencia diaria (escenario base frente a escenario sin impuestos).

Figura 1: Evolución de Precios Diarios bajo el Escenario Base y el Escenario sin Impuestos. Año 2018 (enero-agosto)

Durante los ocho primeros meses del año, la reducción de precios del mercado hubiera implicado una menor retribución a la generación eléctrica por valor de 655M€ por la eliminación el impuesto a la generación, de 829M€ por la eliminación del céntimo verde, o de 1.463M€ por la eliminación de ambos. La menor recaudación hubiera sido más que compensada por la menor retribución a la generación eléctrica, con un saldo neto positivo de 1.186M€ (nótese que se exime del pago de impuestos a las centrales marginales, mientras que se evita su traslación a los precios del mercado con los que se retribuye al conjunto de las centrales). Los consumidores hubieran liberado más de 1.600M€ para su uso en otros sectores de la economía que, extrapolando a términos anuales, hubieran ascendido a 2.400M€.

Tabla 2: Reducción de los Pagos a la Generación frente al Escenario Base. Año 2018 (enero-agosto)

| Escenarios | Reducción de pagos a la generación (M€) | Reducción en la Recaudación (M€) |

| Sin impuesto 7% | -655 | -655 |

| Sin céntimo verde | -829 | -147 |

| Sin impuesto 7% ni céntimo verde | -1.463 | -277 |

Para cuantificar la sobreretribucion de nucleares e hidroeléctricas por efecto del CO2, se ha analizado un escenario sin impuesto del 7%, sin céntimo verde, y con derechos de emisión gratuitos. Su comparación con el escenario base permite concluir que, tan sólo en los primeros ocho meses del año, los ingresos de nucleares e hidroeléctricas han sido 672M€ superiores por efecto de la internalización de los precios del CO2 (cifras de las que habría que descontar los impuestos que gravan a la generación nuclear e hidroeléctrica pero que, en ningún caso, extraen la totalidad de sus beneficios sobrevenidos). En términos unitarios, su minoración hubiera supuesto un abaratamiento de la electricidad de aproximadamente 4€/MWh.

En resumen: eliminar o rediseñar el impuesto del 7% sobre los ingresos de la generación en los ciclos combinados y en las centrales de carbón, eliminar o rediseñar el impuesto especial sobre hidrocarburos, y minorar los sobre-ingresos por efecto del CO2 de las centrales históricas no emisoras (nucleares e hidroeléctricas), hubiera permitido reducir el precio del mercado eléctrico en España en 12,9€/MWh (de 56,6 a 43,7€/MWh) en términos medios para el periodo enero-agosto 2018, lo que supone una reducción del 22%.

Si bien estas medidas contribuirían a mitigar los efectos sobre la economía de la escalada de precios de la electricidad, la asignatura principal del sistema eléctrico en España sigue pendiente: su profunda reforma.

[Más detalles sobre las simulaciones pueden ser consultados aquí]

[…] académica, que sonó en las quinielas para ocupar la secretaría de Estado de Energía, lanzó un informe este mismo martes a través de la CNMC en el que abogaba por minorar la retribución de nucleares e […]

[…] académica, que sonó en las quinielas para ocupar la secretaría de Estado de Energía, lanzó un informe este mismo martes a través de la CNMC en el que abogaba por minorar la retribución de nucleares e […]

[…] “La eliminación de los impuestos que gravan la generación de los ciclos combinados y de las centrales de carbón (impuesto del 7% sobre los ingresos de la generación eléctrica e impuesto especial sobre hidrocarburos, introducidos en 2013 por la Ley 15/2012), y la redefinición de los peajes variables por el uso de las redes de gas, evitarían que su cuantía se trasladase a los precios del mercado eléctrico con los que se retribuye toda la generación”, explica Fabra en un artículo en el blog de la Comisión Nacional de los Mercados y la Competencia (CNMC). […]

[…] pérdida de la recaudación fiscal? ¿Cuánto menores hubiera sido los precios de haberse adoptado medidas adicionales, como las que ya propusimos en septiembre […]

Hay varios factores que afectan el precio de la luz y por consecuencia hacen que el precio se dispare cuando alguno de esos factores se encarece: https://www.electricidad.total.es/subida-precio-tarifa-luz y sería interesante actuar sobre estos variables para mantener un precio estable de la electricidad.

Hola, el impuesto eléctrico 5.11%, tengo entendido, que se impuso para subvencionar a nuestra minería y nuestros mineros, pero si no tenemos minería porque lo seguimos pagando?

otra cuestión que me inquieta es que con las nuevas tarifas el periodo punta estará en las horas que hacemos la comida los que podemos ir a comer a casa y cocinan los jubilados, comer nos saldrá mas caro para los que no tenemos suficiente economía para comer diariamente en restaurantes, VALLE O PLANA DE 12 a 14 horas mínimo.

Muchas gracias por si lo leen y nos tienen en cuenta.