Hoy presentamos en el Senado el Informe Económico y Sectorial 2012 de la Comisión del Mercado de las Telecomunicaciones. En un entorno aún muy marcado por el contexto de recesión económica, las cifras del sector no fueron buenas en cuanto a facturación: 35.228 millones de €, un 7,2% menos que el año anterior.

Fuente: CMT

El único servicio que creció fue el de banda ancha en movilidad, con un aumento del 29% y unos ingresos que supusieron el 9,5% de los ingresos totales del sector. De todos modos, también hay algunos datos muy positivos como la consolidación indiscutible de Internet móvil en España (con casi 25 millones de líneas ) o el aumento de la competencia en todos los segmentos de actividad.

Todos los datos están aquí:

- el site del Informe (http://informecmt.cmt.es)

- y la nota de prensa

Y para los que queráis un vistazo algo más ligero, en el blog os hemos resumido el año en siete titulares y sus correspondientes fotos:

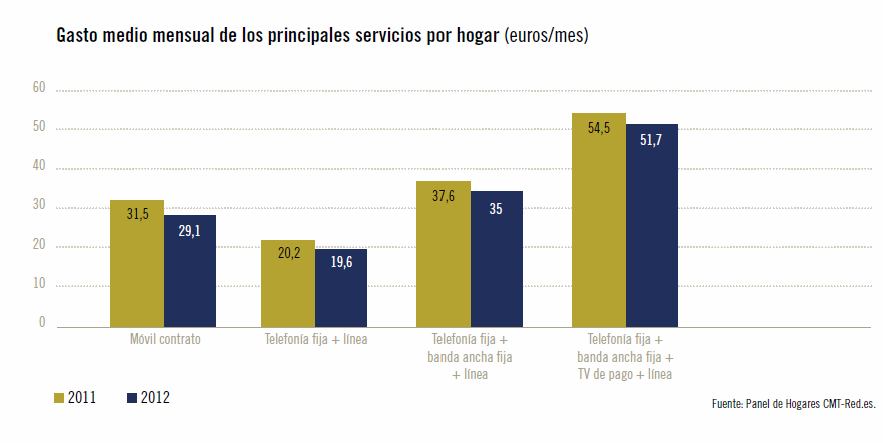

1- Menos gasto de los hogares en servicios de telecos

Menos ingresos para los operadores y también menos gasto por parte de los consumidores. Ésta fue la variación anual del gasto medio de un hogar en los servicios más representativos (euros/mes):

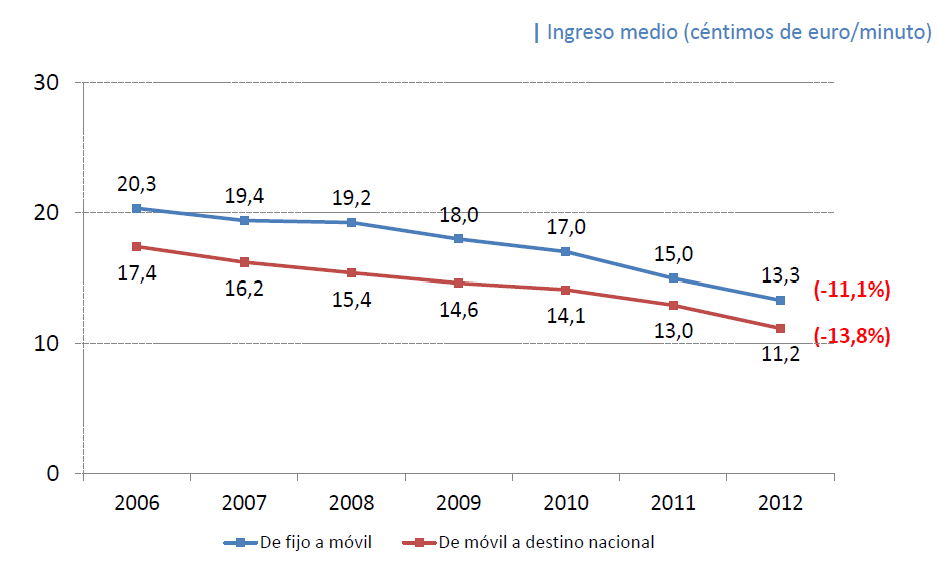

2- Los operadores continuaron bajando precios

En un contexto de crisis económica los precios de los servicios de telecos continuaron la trayectoria descendente. En móvil, por ejemplo, el precio de una llamada de fijo a móvil descendió un 11,1% hasta los 13,3 céntimos de euro/minuto y el de una llamada de móvil a un destino fijo o móvil nacional se redujo un 13,8%.

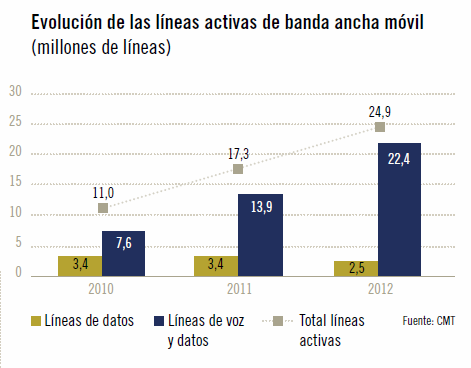

3- Casi 25 millones de líneas móviles con Internet

La banda ancha móvil impulsó el sector en 2012, con un 44,2% más de líneas, y alcanzó los 25 millones de conexiones con acceso a Internet. El segmento que más creció fue el de las conexiones a través de móviles inteligentes o smartphones, con un 61% más de líneas, hasta los 22,4 millones de usuarios conectados a Internet a través del móvil. La banda ancha móvil alcalzó una penetración del 54%.

El parque de líneas móviles se redujo en España por primer vez: el año acabó con 50,7 millones de líneas (sin contar M2M ni datacards), cifra que supone una pérdida de 1,9 millones de líneas respecto al año anterior.

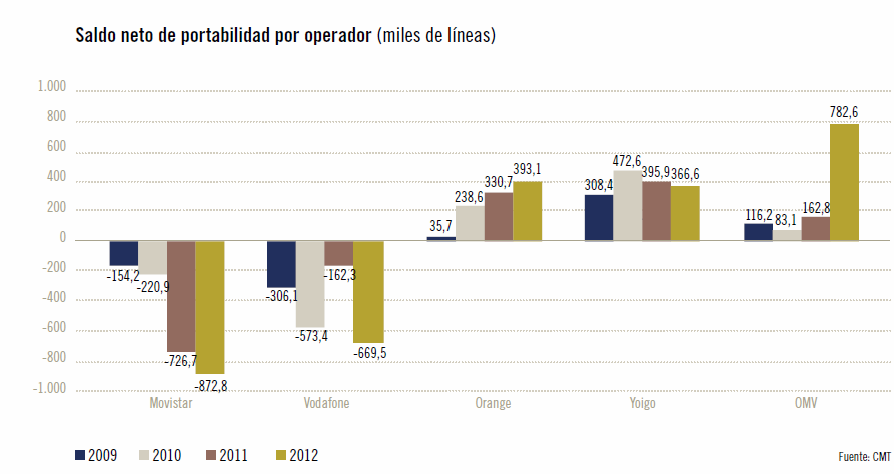

4- Más competencia (1): 5,2 millones portabilidades móviles

Los dos principales operadores -Movistar y Vodafone- registraron un saldo negativo de 1,5 millones de portabilidades. En el extremo opuesto, los OMV cerraron 2012 con una ganancia neta de 782 mil líneas portadas.

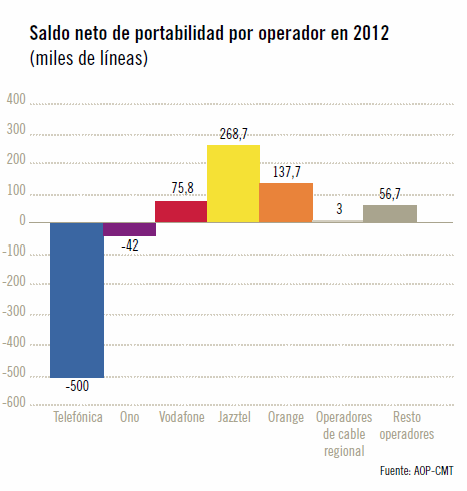

5- Más competencia (y 2): 1,8 millones de portabilidades fijas

Telefónica perdió más de medio millón de números, mientras que Jazztel sumó 268.723 portabilidades. En lo que se refiere a nuevas líneas, los operadores alternativos captaron el 70% de las nuevas altas en banda ancha fija.

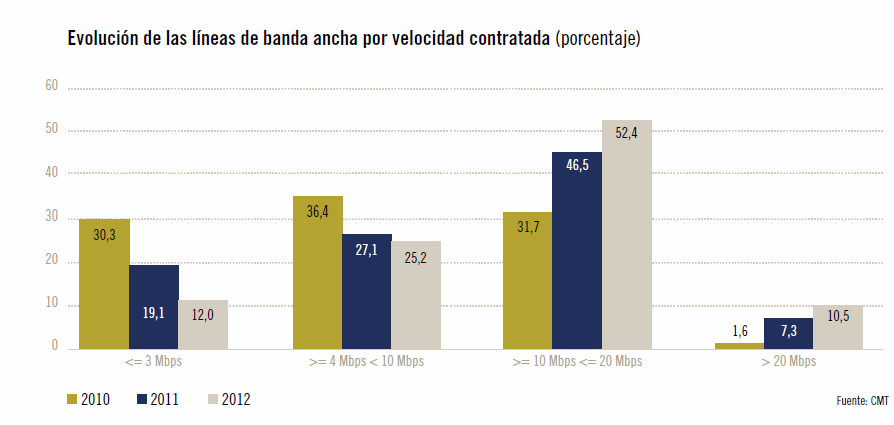

6- Más de 1 millón de líneas de BA con velocidad de 30Mbps o más

Suponen más del 10% del total de líneas de banda ancha fija. En esta línea, 2012 cerró con 313.280 líneas FTTH activas (aunque ya hay 3,2 millones de accesos FTTH instalados).

El 62,9% de las líneas de BA tenían una velocidad de 10Mbps o superior.

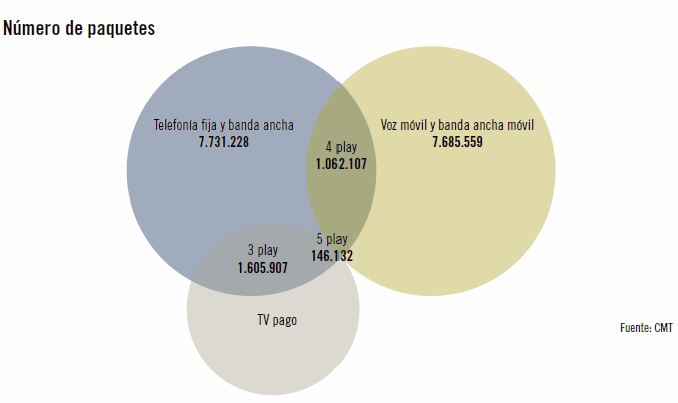

7- Cada vez contratamos más servicios empaquetados

El paquete más habitual fue la contratación de banda ancha con voz (fija y móvil). Además, aparecieron los 4-play y los 5-play (paquetes que combinan la banda ancha móvil con servicios de redes fija) que sumaron más de 1,2 millones de suscriptores a final de año.

Acceso al contenido del informe

http://informecmt.cmt.es

Acceso a los datos del sector

http://cmtdata.cmt.es

Le que me sorprende est leer que los ingresos de la banda movil crecen de 29% y, al mismo tiempo, podemos leer que le trafico aumento solamente de 7% (pagina 102).

Es decir que el precio medio ha aumentato de 21% ?

No tiene que ser contradictorio. Simplemente con que haya más líneas activas de datos en movilidad (como así fue) ya te dan más ingresos aunque globalmente el tráfico no crece en igual proporción (e incluso las tarifas bajen) porque la gente igual vigila más su consumo. También puede influir que proliferen dispositivos «auxiliares» como tablets que tienen asociadas tarifas «pequeñas».

Mas de seis meses para publicar el informe anual del año anterior es un periodo de tiempo excesivamente largo.

Quuizás fuese un plazo razonable en 1983. Pero no treinta años despues. Hoy en día seis meses en telecomunicaciones es media vida.

[…] de la cuota de mercado móvil en los últimos años, según la información publicada en nuestro Informe Económico Sectorial. Movistar ha perdido 18,5 puntos de cuota de mercado desde 2002, mientras los OMV han multiplicado […]

[…] se repartían el pastel en lo que a estrategia de negocio se refiere los OMV en 2012. Según el Informe Económico y Sectorial de la CMT, los operadores con una oferta competitiva en sus tarifas internacionales fueron los que obtuvieron […]

[…] mercado de voz fija. En los últimos años la portabilidad fija registró valores muy elevados, en 2012 la media mensual fue de 158.855 portabilidades, la mayoría de clientes de Telefónica a los operadores alternativos. Los datos del Panel de […]

[…] datos del último Informe Económico y Sectorial de la CMT indican que la banda ancha móvil fue el único sector que creció en 2012, con un 44,2% […]

[…] de la telefonía móvil en España en los últimos años (desde su nacimiento en 2006). El último Informe Económico Sectorial de la CMT confirmaba, por ejemplo, que Movistar ha perdido 18,5 puntos de cuota de mercado desde 2002, […]

[…] Informe anual 2012 recién presentado por la CMT demuestra cómo Jazztel tiró del carro de crecimiento de la banda ancha […]