El 30 de abril, el Consejo de la CNMC aprobó con compromisos la concentración BBVA/Sabadell en segunda fase (C/1470/24). En nuestra web ya puede consultarse la Resolución y el Informe propuesta de resolución (versión provisional pendiente de resolver determinados aspectos confidenciales).

Siguiendo la línea de la comparecencia de la presidenta de la CNMC en el Congreso de los Diputados el pasado 13 de mayo (vídeo / discurso), se destacan las ideas más relevantes para comprender mejor el papel de la CNMC en esta operación y cómo ha sido el proceso que ha permitido llegar a la decisión final:

1. La CNMC y el control de las concentraciones

Algunas operaciones de concentración entre empresas pueden alterar la competencia en el mercado porque la entidad resultante adquiera poder de mercado, se reduzca la presión competitiva, etc. Ello genera riesgos, como que aumenten los precios, empeoren las condiciones comerciales, se dificulte la entrada de nuevos competidores o se frene la innovación.

La CNMC es responsable de controlar las operaciones de concentración, de acuerdo con la Ley 15/2007 de Defensa de la Competencia. Las empresas han de notificarnos sus operaciones si superan unos umbrales de cuota de mercado o volumen de negocio y hasta que no aprobamos la adquisición no pueden ejecutarlas.

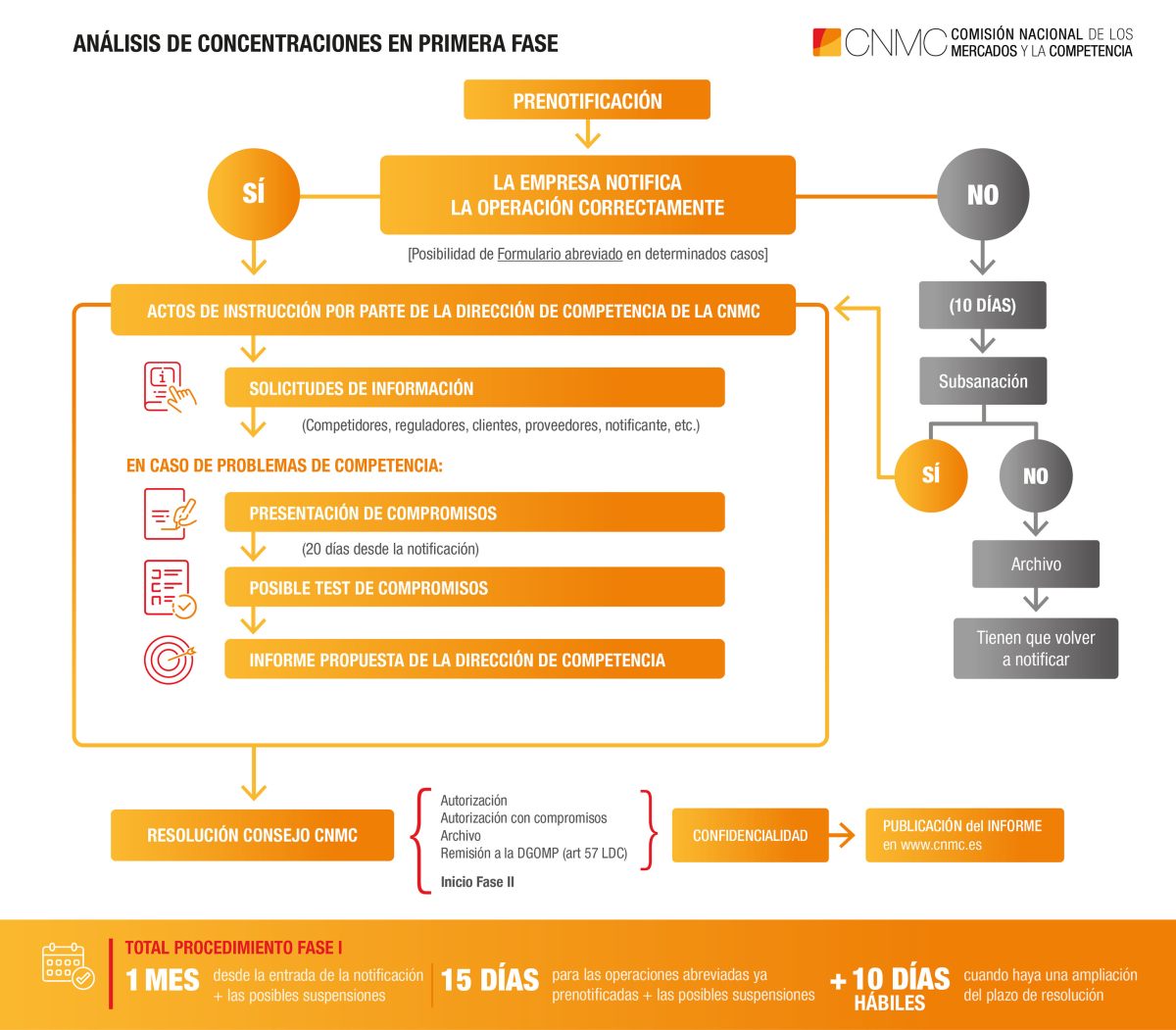

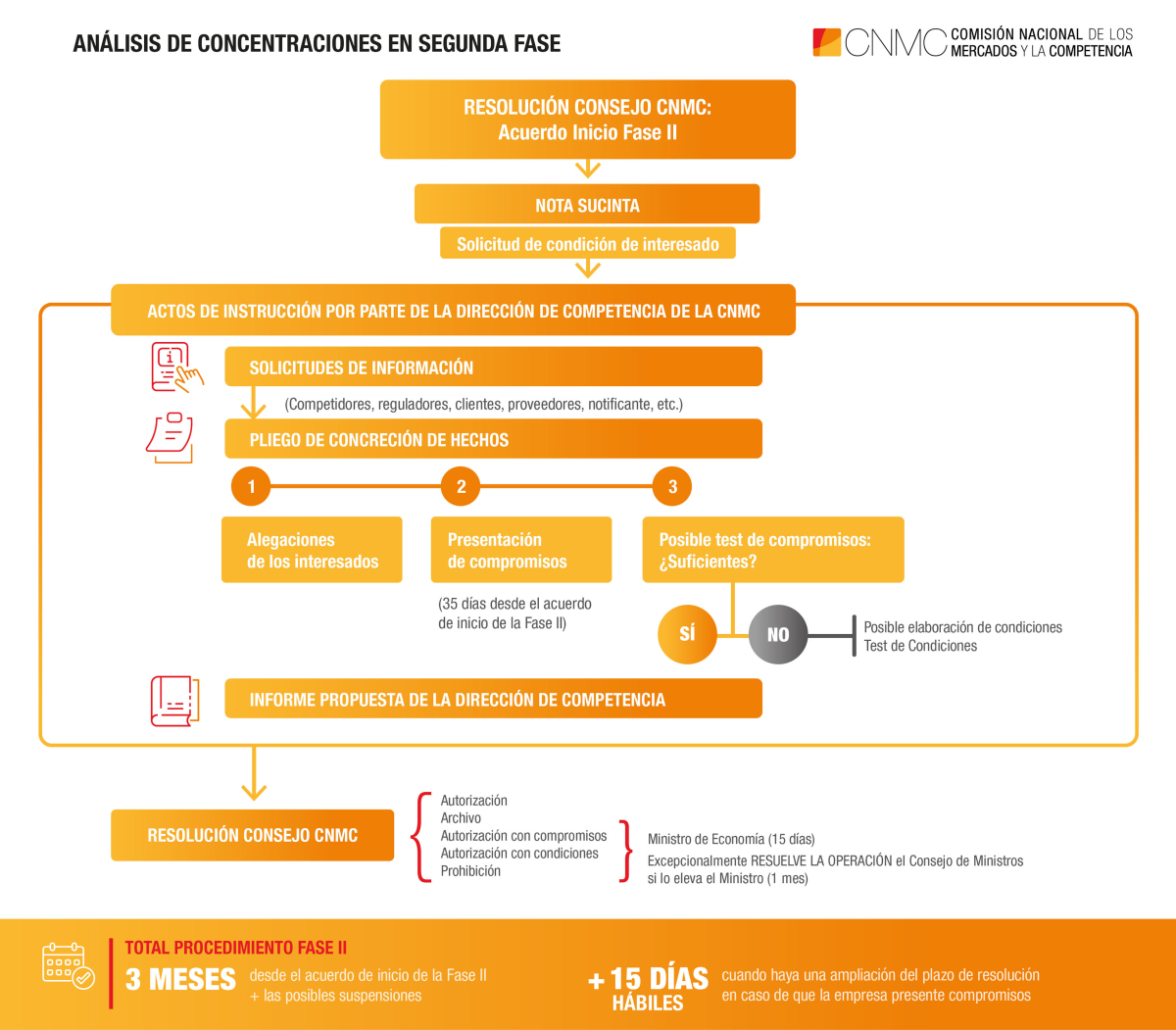

Tenéis todos los detalles sobre cómo se realiza el control de concentraciones en estas infografías (fase 1 y fase 2) y en este post. La experiencia y el rigor técnico de la CNMC en este tipo de análisis están contrastados:

- Solo en 2024 resolvimos cerca de 100 de operaciones de concentración.

- Desde 2013, hemos resuelto más de 1.000 operaciones de este tipo.

- En materia de concentraciones tenemos una posición de liderazgo en todas las organizaciones internacionales de competencia (ICN, ECN).

- Nuestro sistema de control de concentraciones es único en los países de nuestro entorno (y la Comisión Europea): la notificación no depende únicamente de la facturación de las empresas, sino también de su cuota de mercado.

- Además, la vigilancia y el seguimiento que se hace de las operaciones tras ser aprobadas también es singular. Tenemos una unidad de vigilancia encargada de ello.

- En las operaciones más complejas (aquellas que se analizan en fase 2), se realiza un análisis más profundo para determinar si una operación conlleva o no riesgos para la competencia. Para ello se realizan, entre otros, test de mercado.

- También es habitual realizar un pliego de concreción de hechos donde se identifican los problemas y se comunican a las partes. En este caso, se buscan soluciones mediante compromisos o mediante condiciones impuestas por la CNMC. En última instancia, podría llegar a prohibirse una operación.

2. El análisis de la operación BBVA/Sabadell

Esta operación de concentración no ha sido una excepción. La CNMC ha estudiado las condiciones de competencia en 11 mercados relevantes, tras haber analizado los 18 mercados afectados por adquisición, analizando en cada uno la estructura de la oferta y la demanda, los canales de distribución de los mercados, la estructura de precios y las diferentes condiciones fijadas en ellos. Así mismo, se han analizado las barreras de entrada y la competencia potencial en los mercados en los que participan las entidades bancarias afectadas por esta operación.

Estos son algunos datos que ilustran los análisis realizados (fase 1 y fase 2) a lo largo del año:

- El expediente cuenta con más de 11.000 folios.

- Se han realizado múltiples requerimientos de información a las partes y analizado siete informes económicos aportados por ellas.

- Entre el test de mercado y el test de compromisos, se ha requerido información a más de 58 entidades, a algunas de ellas en varias ocasiones:

- Banco de España

- CNMV

- Dirección General de Seguros

- Autoridades autonómicas de competencia: ACCO en Cataluña, Comisión de Defensa de la Competencia de la Comunidad Valenciana

- 12 bancos tradicionales

- 7 neobancos y bancos digitales

- 6 asociaciones de consumidores

- 6 fintech o sociedades de pagos

- 19 asociaciones de empresas (incluidas algunas Cámaras de Comercio)

- 8 aseguradoras

- A lo anterior ha de añadirse que todas las entidades que lo han deseado -afectadas o no, interesadas o no- han podido aportar información relevante.

- Tras la apertura de la segunda fase del expediente (ver nota de prensa), se publicó una nota sucinta de la operación para que cualquier afectado pudiese libremente aportar información y hacer alegaciones sobre ella en el plazo de diez días.

- Aunque una entidad no haya sido admitida como interesada (la declaración como parte interesada se rige por unos criterios legales muy estrictos porque da acceso al expediente y a información muy sensible) puede presentar su opinión y toda la información que considere pertinente sobre la operación.

- Las asociaciones representativas de empresas han sido escuchadas con especial atención por las características de la operación.

- Todas estas alegaciones y comentarios han sido analizados y, en su caso, acogidos o respondidos a la hora de valorar la operación.

El rigor técnico y el objetivo de preservar la competencia en el sector financiero ha guiado el análisis. Se ha constatado que existían riesgos para la competencia en algunos de los mercados afectados, y que requerían de soluciones o remedios para autorizar la operación. En concreto, se han identificado los siguientes riesgos, en ausencia de remedios que los aborden: (i) empeoramiento de condiciones comerciales para clientes particulares y pymes en determinadas localizaciones (códigos postales), (ii) reducción del volumen de crédito a pymes, (iii) exclusión financiera de ciertos colectivos y en determinados municipios, por posibles cierres, tanto de oficinas, como de cajeros desplazados, (iv) empeoramiento de condiciones comerciales a comerciantes por la prestación de servicios de adquirencia (servicios de pago con tarjeta) y (v) riesgo de peores condiciones de acceso de terceros a cajeros automáticos de Sabadell.

3. Resumen de los compromisos

BBVA se compromete, en su séptima y última propuesta de compromisos, a cumplir las siguientes actuaciones, con carácter general, por un período de 3 años:

- Riesgo de reducción de crédito a pymes:

- Mantener las líneas de circulante y de financiación de comercio exterior de las pymes y autónomos clientes del Banco Sabadell durante tres años, prorrogables por otros dos.

- Mantener el volumen de crédito a medio y largo plazo de las pymes que dependen al menos en un 85 % de las partes de la operación a nivel nacional. El riesgo de reducción de crédito a pymes era particularmente relevante en las Comunidades Autónomas de Baleares y Cataluña y, por ello, el compromiso de mantenimiento de volumen de crédito se amplía para incluir a las empresas que dependen al menos en un 50% de las partes de la operación.

- Este compromiso será prorrogable por otros dos años adicionales.

- Otros compromisos en el mercado de pymes:

-

- Mantener condiciones comerciales

- Mantener una sola política comercial diseñada a nivel nacional

- Aplicar precios medios nacionales a pymes en la concesión de nuevo crédito

- No cerrar 35 oficinas especializadas en empresas del Sabadell

-

- Riesgo de empeoramiento de condiciones comerciales a particulares, la nueva entidad se compromete a (i) no modificar las condiciones y servicios ya contratados por esos clientes y en nuevos contratos de productos de duración indefinida y (ii) garantizar la transparencia en las comunicaciones de condiciones comerciales a clientes, tanto antes, como después de la fusión de ofertas comerciales.

- En materia de exclusión financiera, también han sido varios los compromisos alcanzados:

- Creación de un producto con condiciones específicas para clientes vulnerables, que serán comunicado de forma detallada y exhaustiva a los clientes de las partes de la operación.

- Compromiso de mantener la presencia física, así como su horario y servicio de caja, en las localizaciones:

- en las que únicamente este presente la entidad resultante de la operación y un único competidor más

- en las que las oficinas de las partes que tengan menos de 300 metros de distancia entre las mismas

- en las que el nivel de renta neta per cápita de la población sea inferior a EUR 10.000

- en las que haya menos de 5.000 habitantes y en las que al menos una de las partes de la operación esté presente.

- Se compromete también a mantener los cajeros desplazados.

- En relación con el empeoramiento de acceso a cajeros automáticos, se compromete a mantener, en los cajeros de Sabadell y durante 18 meses, las mismas condiciones económicas que en la actualidad a clientes de entidades terceras, tengan o no con acuerdos previos con Sabadell para la retirada de efectivo.

- En relación con el empeoramiento de condiciones de ciertos servicios de pago, BBVA se compromete a no empeorar las condiciones de los servicios que los comerciantes clientes de las partes, tengan contratadas, para poder recibir transacciones con tarjeta, ya sea con o sin TPV.

- BBVA se compromete a poner a disposición de los clientes, los canales habituales de las partes de atención al cliente, pero para resolver incidencias específicas relacionadas con la implementación de estos compromisos.

- Este canal de comunicación permitirá alertar del posible incumplimiento de los compromisos, lo que facilitará la tarea de vigilancia que la CNMC realizará durante la vigencia de los compromisos.

{kind=link}

{kind=link}

Me gustaría disponer del Informe completo