Recientemente, la CNMC ha publicado un estudio en el que analiza la situación de los cajeros automáticos en España, y recomienda aplicar una serie de medidas para facilitar el acceso a dinero en efectivo en los lugares (generalmente pueblos) donde no es fácil conseguirlo debido al cierre de sucursales bancarias y cajeros automáticos.

Caída del uso de efectivo

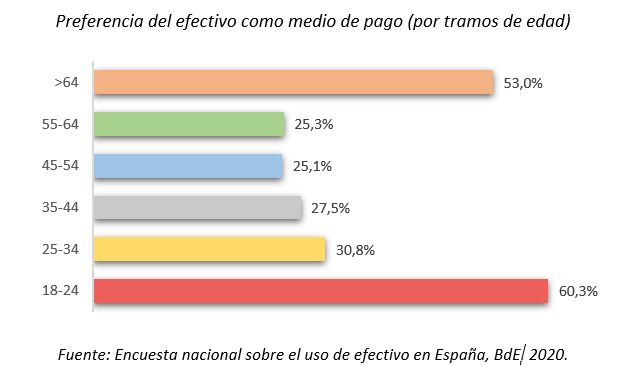

Nuestro estudio analiza cómo el uso del dinero en efectivo se está reduciendo. Muchos ciudadanos se han acostumbrado, y más tras la irrupción de la pandemia, a poder pagarlo todo con tarjeta con independencia del importe (desde una barra de pan, pasando por un refresco o un café). No obstante, para muchas personas el dinero en efectivo sigue siendo fundamental, sobre todo, según nos dicen las encuestas, para las personas más jóvenes y los mayores de 64 años.

Preferencia del efectivo como medio de pago (por tramos de edad)

Sin embargo, hay algunos comercios donde no hay opción a usar tarjeta (sobre todo, en municipios más pequeños) porque se sigue pagando solo en efectivo. En las ciudades esto es menos común y existen muchos comercios alternativos, de tal manera que si un establecimiento solo acepta efectivo, el consumidor que quiere pagar con tarjeta siempre puede irse a otra tienda. En zonas rurales, en cambio, esto puede ser más problemático, porque las tiendas alternativas muchas veces están muy lejos. Además, suele haber una población de edad media más alta, y una parte de ella (la de mayor edad) no está acostumbrada al uso de otras formas de pago distintas al efectivo.

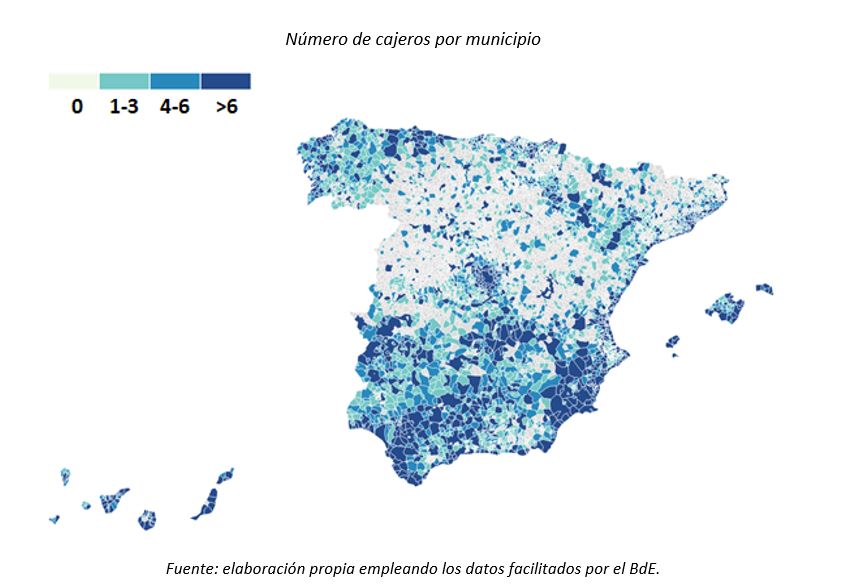

Los habitantes de zonas rurales y las personas de mayor edad pueden verse particularmente perjudicados si viven en uno de los pueblos comprendidos en el 55% de los municipios españoles -donde reside un 3% de la población- que carecen de un cajero automático (a continuación, podéis ver en el mapa en qué partes de España no hay cajeros). En muchas de esas localidades, sin embargo, sí hay comercios como gasolineras, farmacias, supermercados, estancos u oficinas de correos. En esos lugares, no solo los consumidores se ven perjudicados por este problema, sino también los propietarios de dichos comercios, que tendrán que recorrer varios kilómetros hasta la sucursal de banco más cercana para poder depositar la caja que van generando.

Número de cajeros por municipio

Vemos, por tanto, que los consumidores (para retirar efectivo) y las empresas (para ingresar efectivo) afrontan complicaciones en las localidades sin banco ni cajero, que les obligan a desplazarse a otros municipios con costes de tiempo y de transporte. Por un lado, existe una empresa (la tienda) con exceso de dinero en efectivo y, por otro lado, un consumidor con necesidad de éste. De esta problemática, surgen en el mercado dos servicios que vienen a poner en común los intereses de ambos, que no está muy extendidos en España pero sí lo están en otros países de nuestro entorno. Estos son los servicios de «cashback» y «cash-in-shop».

El «cashback» y el«cash-in-shop», la alternativa a los cajeros

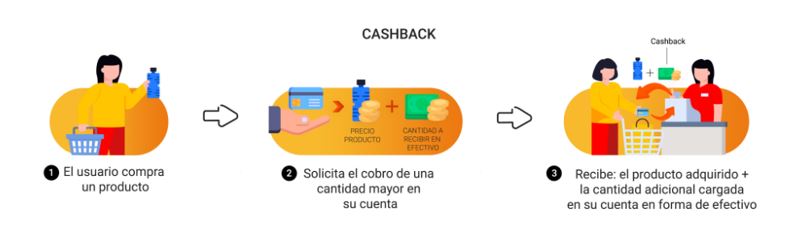

El «cashback» es un servicio que permite la retirada de efectivo en comercios, vinculando tal retirada de efectivo a la compra de un producto. Así, cuando el cliente compra un producto en un comercio y lo paga con su tarjeta bancaria (o también a través de una app) puede solicitar al vendedor que le cobre el precio de compra más una cantidad. Esa cantidad adicional se le devolverá en efectivo. Por ejemplo, una persona que compre con su tarjeta en un supermercado alimentos por valor de 60 euros, podría pedir que le añadieran a su compra 40 euros más y que le den esta cantidad en efectivo. De esta manera, le cobrarían en su tarjeta bancaria 100 euros, los 60 euros de la compra y los 40 euros que el supermercado le daría en efectivo, ahorrándole al consumidor un viaje posterior a un cajero automático.

Funcionamiento del cashback como alternativa a los cajeros. Fuente: CNMC.

De forma parecida, el «cash-in-shop» permite la retirada de efectivo en un comercio sin la necesidad de que esta retirada esté vinculada a la compra de un producto. Por tanto, el consumidor podría pedir en el supermercado esos 40 euros en efectivo directamente, que le cobrarían en su tarjeta.

Funcionamiento cash-in-shop. Fuente: CNMC

Beneficios de sistemas alternativos a los cajeros

El desarrollo de estos dos servicios tiene el potencial de incrementar sustancialmente el número de puntos de acceso al efectivo en España y establecer una alternativa a los cajeros automáticos, cuyo número se ha visto reducido en un 23% en los últimos 15 años debido al cierre de oficinas bancarias y la digitalización del sector. Pero el aumento de los puntos de acceso al servicio de retirada de efectivo y la consiguiente disminución de los costes de transporte no son los únicos beneficios que pueden asociarse a estos servicios.

Para los consumidores, hay que destacar las sinergias que se producen con otras actividades (no te desplazas a tu peluquería para sacar dinero, sino que ya que te vas a hacer un corte, aprovechas y retiras 20 euros). Además, hay una atención personal propia de los establecimientos minoristas, que es de especial importancia para las personas de mayor edad, que pueden pedir que les asistan las personas del comercio si lo necesitan.

Para los comercios, este servicio puede aumentar, por un lado, la afluencia de gente al establecimiento y, por otro lado, sus ingresos, en tanto en cuanto cobrarían por prestar estos servicios una determinada cantidad a la entidad emisora de la tarjeta (al banco) con la que se realiza la compra y/o retirada de efectivo.

Ventajas sistemas alternativos a los cajeros. Fuente: CNMC

El desarrollo de los servicios de «cashback» y «cash-in-shop» trae consigo importantes beneficios que podrían contribuir a la lucha contra la exclusión financiera.

En el estudio de la CNMC, recomendamos que se impulsen estos servicios en España para combatir los problemas de acceso a efectivo, y, entre otras cosas, se desarrolle una regulación específica que promueva su extensión. De esta manera, seguiríamos la estela de los países de nuestro entorno, en donde estos servicios tienen una implantación importante, en algunos casos, desde hace décadas.

Accede al estudio sobre la retirada de efectivo en cajeros automáticos.

Buena idea, pero ¿están seguros de que los bancos (la entidad emisora de la tarjeta) aceptarían pagar al establecimiento por prestar esos servicios?, seguramente lo acabe pagando el usuario.

Me parece a mí que en los municipios donde no hay cajero automático, tampoco deben haber muchos comercios, gasolineras…y si las hubiese (tiendas rurales) dudo que tengan las medidas de seguridad propias de una oficina bancaria.

[…] Desarrollar una regulación específica de los servicios de cashback y cash-in-shop, para implantarlos como sistemas alternativos o complementarios a los cajeros […]