La oportunidad de analizar los cambios de un mercado resulta apasionante. Como si de un western se tratase, aparece un Maverick, la acción se rueda en Andalucía y persiste lo que ya es más que una constante: el continuo abandono del sector regulado.

Maverick, Andalucía y el continuo abandono del mercado regulado. Imagen de PIRO4D en Pixabay.

Vamos allá. Entre enero y junio se contabilizaron 729.000 cambios de comercializador en el sector eléctrico y 149.000 en el gasista según el informe de supervisión de los cambios de comercializador en los sectores eléctrico y de gas natural y que publicamos en nuestra página web. A lo largo del trimestre estos cambios se tradujeron en una tasa de cambio (o switching) del 2,5% en electricidad y el 1,9% en gas.

La fuerza de Maverick

Estos datos muestran la irrupción de nuevos “Maverick”, es decir, cuando una nueva compañía irrumpe en un mercado trata de hacerse un hueco, incluso se convierte en un revulsivo en la zona, se le conoce como “Maverick”. Es curioso que esta teoría se comprueba en los cambios de comercializador activados en en el segundo trimestre de 2019, si tenemos en cuenta además el salto de altas/bajas de los puntos de suministros. Así, vemos que, según el informe de la CNMC, las comercializadoras independientes de energía eléctrica suministraron a casi el 15% de los clientes de electricidad, y al 3% de gas.

Concretamente, en el sector eléctrico obtuvieron un resultado positivo los comercializadores independientes (+145.000 suministros) y, después, los grupos Repsol (+45.000) y EDP (+1.000). En cambio, tuvieron un balance negativo los grupos Naturgy (-69.000), Endesa (-52.000) e Iberdrola (-28.000 suministros).

Respecto al sector gasista, también fueron más los resultados positivos y se registraron en los comercializadores independientes (+29.000) y Repsol (+16.000). Los resultados negativos fueron para Naturgy, con 39.000 suministros menos.

¿Cómo está formado el mercado?

A finales del segundo trimestre de 2019, que son los últimos datos disponibles, el mercado eléctrico estaba compuesto por más de 29,5 millones de puntos de suministro. Seis de cada de diez (18,4 millones) eran suministrados por un comercializador en el mercado libre; mientras que tan solo cuatro de cada diez (11,1 millones), menos de la mitad de los consumidores, tenían contratada su tarifa eléctrica con un comercializador de referencia, mediante PVPC (Precio de Venta del Pequeño Consumidor).

De los clientes que se encuentran en el mercado libre, el 85% se concentra en los cinco grupos de comercializadores tradicionales, mientras que el 15% restante tiene contratada su tarifa eléctrica con un comercializador independiente.

Si nos fijamos en los segmentos de mercado, en el doméstico, los comercializadores independientes alcanzaron una cuota de casi el 14%, mientras que gestionaron el 34% del segmento pyme y casi el 30% del industrial. Estas cifras denotan una mayor competencia en estos dos segmentos de mercado, en comparación con el segmento doméstico.

En cuanto al sector gasista, a finales de junio de 2019 el mercado estaba compuesto por 7,9 millones de puntos de suministro. En este caso, el cambio que se ha producido es aún más acusado que en el suministro de energía eléctrica. Apenas queda un 20% (1,6 millones) de consumidores que fueron suministrados en el mercado regulado a través de un Comercializador de Último Recurso o CUR. El 80% de los consumidores (6,3 millones) tenían contratada su tarifa de gas con un comercializador en el mercado libre, lo que supone un 20% más que en el suministro de energía eléctrica. Respecto a las comercializadoras independientes, alcanzaron cuotas aún más reducidas de las que tienen en el mercado eléctrico, y apenas representan el 3,2% de los puntos de suministro en el mercado libre gasista.

Tal como sucede en el mercado eléctrico, los comercializadores independientes registraron participaciones mayores en el ámbito empresarial con un 30% de clientes de pyme y un 32% industrial, lo que deja a la vista una mayor competencia en estos segmentos de mercado.

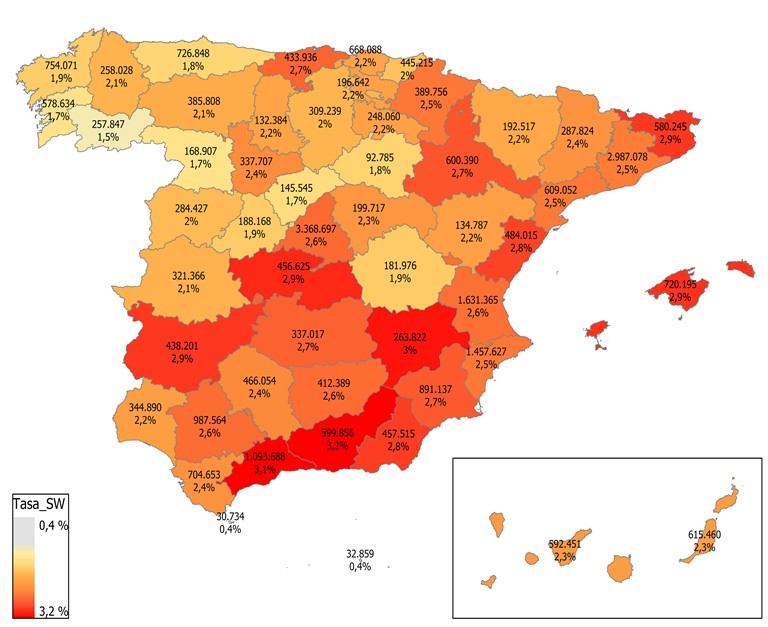

Granada, Málaga y Albacete, más cambios de compañía de luz.

Entre abril y junio de 2019 se produjeron 878.000 cambios de comercializador de electricidad y gas. La mayoría se registraron en el mercado de la energía eléctrica con 729.000 cambios y una tasa de switching del 2,5%. En cambio, en el sector gasista la tasa fue del 1,9% con 149.000 cambios.

Distribución geográfica de puntos de suministro eléctrico y tasas de switching en el segundo trimestre de 2019

Fuente: CNMC a partir de la información aportada por los agentes.

Granada y Málaga fueron las provincias que destacaron sobre el resto, al presentar unas tasas elevadas de cambio de comercializador tanto en electricidad como en gas. En concreto, las provincias con mayor actividad comercial en el sector eléctrico fueron Granada (3,2%), Málaga (3,1%) y Albacete (3%); mientras que en el sector gasista fueron Málaga (3,3%), Toledo (3,2%) y Granada (3,1%).

Si quieres conocer más datos echa un vistazo al Informe de supervisión de los cambios de comercializador en los sectores eléctrico y de gas natural.

Deja tu comentario