Según datos de la Comisión Nacional de los Mercados y la Competencia (CNMC), el consumo de combustibles de automoción en España, gasolina y gasóleo, supera los 40.000 millones de euros anuales:

Imagen de Alexas_Fotos en Pixabay

- En 2011 alcanzó los 41.710 millones de euros en precio venta al público (PVP), o bien 23.917 millones de euros en precios antes de impuestos (PAI).

- En 2012, a pesar de la fuerte reducción de la demanda en litros en los mercados españoles de carburantes, dichas cantidades fueron 42.336 y 24.347 millones de euros.

- En 2013, se alcanzaron los 40.764 millones de euros (PVP), o 22.607 millones (PAI)

Estas cantidades representan porcentajes significativos del PIB. Por ejemplo, expresado en PVP, el consumo anual de estos carburantes sería equivalente al 4,1% del PIB español[i]. En términos más fáciles de memorizar: cada español consumiría, de media, unos 1.000 euros al año en gasolina o gasóleo[ii].

Las PYMES y el resto de las empresas españolas compiten en el mercado español y en los mercados exteriores con un hándicap-precio innecesario.

Además de su importancia obvia para los hogares y familias, es difícil no exagerar la importancia del consumo de carburantes para el sistema productivo de un país[iii]. En un producto tan estratégico como son los carburantes, el mantenimiento de precios ineficientes, en este caso comparativamente elevados, implica ceteris paribus, una menor competitividad-precio generalizada.

¿Cómo podemos saber que este producto y su precio relativo son económicamente tan importantes?.

Pues, por un lado, con la propia experiencia personal de quién lea esto. Es obvio que no se han generalizado (¿aún?) sustitutivos de los carburantes para que los vehículos funcionen. Además, productivamente, los carburantes son estratégicos en industrias tan relevantes para España como la agricultura (ver aquí una noticia de 2004), o el transporte de mercancías por carretera (ver aquí otra noticia, en este caso de 2008).

Incluso, mirando al futuro, son y serán un input relevante para industrias nacientes en el Cuarto Sector[iv]. Un nuevo sector que, con Internet como denominador común, se está desarrollando imparable y aceleradamente a través de una pléyade de innovaciones disruptivas asociadas a aplicaciones económicas y sociales de la Red, cada vez más imaginativas, potentes y favorables a los consumidores. Por ejemplo, en este sector, destacarían los nuevos modelos de prestación de servicios en internet y la economía colaborativa, característica del transporte colaborativo o car sharing masivo, el alquiler de coches con conductor vía app o la “llamada a taxis geolocalizados“[v]. Por cierto, la CNMC ha iniciado la segunda y tercera fases de la consulta pública en esta materia.

Aparte de la anterior evidencia anecdótica, de una manera más rigurosa bastaría analizar las tablas input-output de la economía española. Por ejemplo, aquí, aquí y aquí. Una rápida ojeada a la tabla de destino total muestra la aportación de estos productos como insumos a todas las ramas de actividad, prácticamente sin excepción sectorial alguna.

En definitiva, parece indudable que los carburantes son un input clave en la cadena de creación de valor de numerosos sectores productivos y su precio una variable económica fundamental para el país. Adicionalmente, hay abundante evidencia de que los precios de los carburantes en España, ya antes del 2008, son ineficientes por demasiado elevados, como indican diversos estudios de la Autoridad de Competencia y Regulación española o numerosos artículos académicos. Por ejemplo aquí.

El hándicap-precio de las empresas españolas y de las familias, asociado al precio de los carburantes de automoción, se ha agravado en España desde el inicio de la Gran Recesión en agosto de 2008.

En el reciente ciclo económico no se ha reducido la ineficiencia relativa en precios ni, en consecuencia, el perjuicio que esto representa para la competitividad-precio de España.

¿Datos? ¿Evidencia?

A pesar de la extrema dureza de la recesión y de la pronunciada caída en el consumo, desde el inicio de la crisis económica en 2008 se han registrado incrementos significativos de los márgenes brutos de distribución de los carburantes en el territorio nacional.

Hay además que recordar que el coste de la materia prima es internacional y los precios internacionales se han reducido en mayor medida que los nacionales.

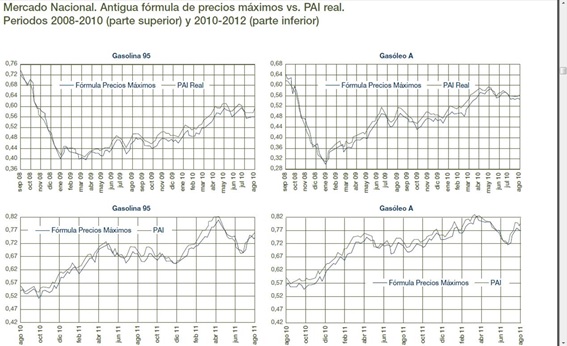

De aún mayor gravedad, durante la “Gran Recesión” los incrementos de los precios de los carburantes en España han sido superiores al resto de los países integrantes de la UE-6. Los siguientes gráficos muestran el margen bruto de distribución[vi] (MBD) para los mayores países de la UE-6, incluida España, en valores anuales para gasolina 95 (G95) y gasóleo de automoción A (GOA).

MBD gasolina 95 (G95)

Fuente: Informe sobre la consulta efectuada por la Secretaría de Estado de Economía y Apoyo a la Empresa sobre el mercado de carburantes de automoción en España. CNC sobre datos CNE. 2012.

MBD gasóleo de automoción (GOA)

Fuente: Informe sobre la consulta efectuada por la Secretaría de Estado de Economía y Apoyo a la Empresa sobre el mercado de carburantes de automoción en España. CNC sobre datos CNE. 2012.

A pesar de estos mayores PAIs nacionales, no se ve evidencia de importaciones de carburantes hacia España que, vía mayor competencia, permitiesen precios más competitivos y favorables a empresas y consumidores.

En el siguiente video, elaborado con los datos de precios antes de impuestos registrados semanalmente en el Oil Bulletin de la Comisión Europea, se muestra la evolución relativa de los precios antes de impuestos (PAIs) de la gasolina y el gasóleo entre el 23/04/2012 y el 12/08/2013 en España y Francia, importante socio comercial.

España – Francia – Evolución de los Precios Antes de Impuestos (PAIs) de gasolina y gasóleo

Se pueden apreciar las bruscas reducciones de precios en las semanas posteriores al 15 de octubre del 2012, fecha en la que se publicó este informe de la Autoridad de la Competencia (CNC, actual CNMC) y éste otro de la Autoridad Reguladora de la Energía (CNE, actual CNMC). Es obvio que correlación no es causalidad pero, aún así, estos movimientos podrían parecer difícilmente compatibles con precios exógenos propios de mercados competitivos.

Dicha sospecha podría reforzarse al observar el siguiente video que, de forma análoga, compara el comportamiento de los precios en España y Reino Unido durante el mismo período.

España – Reino Unido – Evolución de los Precios Antes de Impuestos (PAIs) de gasolina y gasóleo .

Considerando ambos vídeos simultáneamente, no parece descabellado concluir que, al menos en este período, la senda atípica de la evolución de estos precios es una característica diferencial de España[vii], no del resto de Europa.

El lector es consciente del deterioro que esta ineficiencia en relación con Europa origina en la competitividad-precio de España. Además del perjuicio para los consumidores residentes en España, los mayores precios relativos en los carburantes perjudican de forma sistémica nuestras exportaciones de bienes y servicios a los países europeos, nuestros principales socios comerciales. Similarmente, los mayores precios tendrían un efecto análogo a una “subvención” a las importaciones de productos extranjeros. Por último, se está concediendo una innecesaria ventaja a nuestros principales competidores en la carrera por acceder a terceros mercados. Unos “metros” de ventaja que posiblemente ningún país está en condiciones de regalar.

Actuaciones de la Autoridad de Competencia y Regulación española.

¿A qué se debe este comportamiento diferencial del sector en España? Sin duda, no faltan candidatos a explicar nuestra peculiaridad.

¿Una logística de gasolinas y gasóleos económicamente ineficiente aunque ingenierilmente sea internacionalmente renombrada[viii]?, ¿la presencia e influencia de los operadores petrolíferos verticalmente integrados en el consejo de administración y el accionariado de la empresa privada, CLH, el “operador del sistema”?, ¿la casi absoluta falta de conexiones internacionales de las redes de oleoductos españolas[ix]?, ¿distorsiones en los mercados de almacenamiento, un mercado conexo al monopolio natural que constituiría el transporte del carburante[x]?. ¿la falta de nuevos entrantes en el refino, sin que se hayan construido nuevas refinerías en España desde finales de la década de los 70? ¿una estructura poco competitiva en el mercado mayorista con escasas excepciones regionales?, ¿dificultades históricas para abrir estaciones de servicio (gasolineras) en el tramo minorista, con argumentos jurídicos o, próximamente, de seguridad o laborales?, ¿restricciones urbanísticas injustificadas de los ayuntamientos a nuevas aperturas de gasolineras con posterioridad al Real Decreto Ley 4/2013?, ¿el reducido número de operadores verticalmente integrados en España?, ¿la retirada de los mercados nacionales, inexorable, de prácticamente todos los principales operadores petrolíferos mundiales?, ¿una regulación económica ineficiente del sector?, ¿comportamientos contrarios a la Ley de Defensa de la Competencia?.

No se entrará a comentar las posibles implicaciones desde la óptica de prácticas prohibidas a la competencia. Para el que tenga curiosidad, aquí puede encontrar los expedientes incoados por la Autoridad de Competencia en este sector[xi].

Desde la óptica de la promoción de la competencia y la regulación económica eficiente se pueden señalar al menos cuatro líneas de actuación de la nueva Autoridad de Competencia y Regulación Española, la CNMC.

- En primer lugar, y de forma alineada con la transparencia que vertebra el plan estratégico de la CNMC, es necesario mantener y mejorar la información estadística sobre precios, mayoristas y minoristas, del sector. La recopilación, tratamiento y puesta a disposición de los datos de carburantes es una labor de interés que ha sido realizada con profesionalidad durante años por el regulador energético. Sería de interés aprovechar las obvias sinergias que se producirían integrando estos datos en la plataforma CNMC-Data que está desarrollando el nuevo organismo. La continua mejora en la obtención y puesta a disposición de estos datos para consumidores, empresas, academia y el propio regulador sería un paso en la dirección correcta. Adicionalmente, convendría hacerlo atendiendo a la filosofía de open data (éste otro video también puede ser de interés). La CNMC podría continuar el trabajo a partir de aquí.

- En segundo lugar, sería de interés potenciar y desarrollar los estudios e informes relacionados con los tramos minoristas y mayorista del sector. La totalidad de los informes de las extintas CNC y CNE pueden encontrarse aquí. Además, desde el 7 de octubre de 2013, la nueva CNMC ha dedicado recursos a esta línea de trabajo. Por ejemplo, el informe del mercado de distribución de carburantes a través de estaciones de servicio en el municipio de Leganés y recomendaciones al municipio para aumentar la competencia y el beneficio de los consumidores. Probablemente, una buena muestra de cómo el nuevo superregulador puede realizar informes conjuntos, desde las perspectivas de competencia, regulación económica eficiente y supervisión, con efectos útiles para la aplicación real de medidas legislativas adoptadas con carácter de urgencia por el Parlamento español.

- En tercer lugar, se debe mejorar aún más la capacidad de la CNMC para participar como organismo consultivo en el proceso de elaboración de normas jurídicas relacionadas con el sector. En este sentido, se puede mencionar como ejemplo de los informes del Consejo aprobados previa solicitud de un órgano proponente, el INF/DP/001/14 Informe relativo a los Pliegos que rigen la celebración del acuerdo marco para la adopción de tipo de los suministros de combustibles de automoción[xii]. Por otro lado, dentro de los informes emitidos de oficio por la CNMC cuando detecta algún tema que puede ser de interés para una mejor regulación económica, destaca el Informe PRO/CNMC/001/14 Propuesta de la CNMC en relación con la modificación del artículo 43 bis de la ley 34/1998, de 7 de octubre, del Sector de Hidrocarburos. Quizás otro buen ejemplo de las incipientes posibilidades derivadas del trabajo conjunto entre competencia y regulación.

- Por último, la CNMC está legitimada para impugnar tanto las restricciones u obstáculos a la competencia efectiva en los mercados, como posibles fraccionamientos del mismo ocasionados por normativas desproporcionadas o innecesarias. Estos instrumentos que el legislador ha puesto en manos de la CNMC para promocionar la defensa del interés general no han sido aún utilizados en esta materia, aunque no parece descartable que surjan oportunidades en el futuro

[…] Carburantes en España […]

Muy interesante