Hoy os proponemos este post en forma de pregunta y respuesta para entender el proceso que ha seguido la CNMC a la hora de autorizar la compra de Bankia por parte de CaixaBank, los problemas que hemos detectado y las soluciones que nos han ofrecido las partes para que, finalmente, hayamos podido dar luz verde a la fusión.

La fusión entre CaixaBank/Bankia en una nube de palabras.

- ¿Qué significa que la CNMC haya aprobado la fusión entre ambas entidades?

El pasado martes, la CNMC aprobó la fusión por absorción de Bankia por parte de CaixaBank con una serie de compromisos. Se trata de una operación que fusiona la tercera y la cuarta entidad bancarias del país. Así, la nueva CaixaBank pasará a ser líder de la banca minorista española.

- ¿Qué quiere decir que la CNMC ha aprobado esta operación con compromisos?

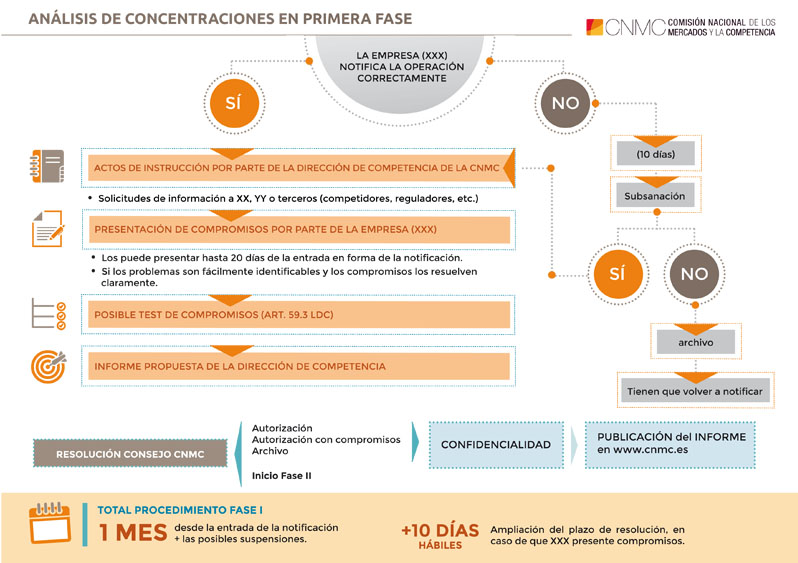

Las operaciones de concentración pueden aprobarse con o sin compromisos (ver infografía). Aprobar una concentración con compromisos significa que la CNMC da su visto bueno a la fusión porque las compañías cumplirán los compromisos que han presentado. Estos resuelven adecuadamente los problemas de competencia derivados de la operación y que la CNMC había identificado en su análisis. De esta forma, se garantiza que seguirá habiendo competencia en los mercados donde operan las entidades.

- ¿Qué pasa con la banca corporativa, la de inversión, las tarjetas, los seguros, los planes de pensiones de los clientes?

El mercado bancario es complejo y abarca muchos productos. En el análisis que hemos llevado a cabo, la operación no afecta significativamente a la competencia en los mercados de banca corporativa, banca de inversión, factoring, tarjetas, TPV, producción y distribución de seguros y gestión de fondos y planes de pensiones, que seguirán gozando de una presión competitiva suficiente. Las cuotas de mercado resultantes tras la fusión no son preocupantes y en muchos casos no se modifica de manera sustancial la estructura del mercado, pues al menos una de las partes tenía una cuota muy reducida.

- ¿Y con los cajeros automáticos y las sucursales?

Por el contrario, el efecto de la operación sobre el mercado de cajeros y sobre las sucursales que seguirán en funcionamiento en determinadas zonas sí que nos han suscitado preocupaciones. Hemos visto que los consumidores de ciertas áreas podrían verse afectados por la falta de competencia, sufrir un empeoramiento de sus condiciones e incluso carecer de sucursales cercanas para realizar sus operaciones, lo que se denomina exclusión financiera.

- ¿Cómo ha identificado la CNMC la falta de competencia en sucursales?

El análisis de la CNMC ha sido muy exhaustivo, tanto que hemos identificado los códigos postales en los que CaixaBank y Bankia solapaban sus actividades. Para ello, tras realizar un análisis a nivel provincial en el que se detectaron altos índices de concentración, consideramos un análisis más local en los códigos postales donde, como resultado de la operación, desaparecía toda o gran parte de la competencia.

En esos casos, consideramos un radio de 1,5 Km de distancia desde las sucursales de la entidad fusionada para ver qué otras sucursales bancarias existían. El análisis de concentración de sucursales por códigos postales también lo hemos utilizado como aproximación para analizar la contratación de productos en el entorno de la sucursal (créditos, depósitos) o servicio de cajeros.

- ¿Qué problemas ha detectado la CNMC?

La CNMC ha detectado que en 86 códigos postales los clientes de esas zonas podrían enfrentarse a dos posibles problemas: por una parte, riesgo de exclusión financiera, en caso de cierre de sucursales en ausencia de alternativas, y por otra, un empeoramiento para los clientes de Bankia de las condiciones de sus productos (endurecimiento de comisiones, entre otros) ante la falta otros bancos en la zona que puedan disciplinar el comportamiento de la entidad resultante de la operación.

- ¿Esos problemas afectan por igual a los 86 códigos postales?

No; hemos visto que los problemas no son homogéneos en los 86 códigos postales identificados.

- Exclusión financiera: Concretamente, en 21 códigos postales se produciría un monopolio: quedaría una única sucursal, que si se cerrara imposibilitaría a sus clientes acceder a los servicios y productos bancarios.

- Empeoramiento de condiciones: en los 21 códigos postales anteriores, la entidad resultante podría empeorar las condiciones comerciales de los clientes de Bankia sin que éstos tengan alternativa de cambio. Esto ocurre igualmente en otros 65 códigos postales en los que, si bien la entidad resultante no operará en monopolio, existiría una presión competitiva insuficiente pues en 48 de esos códigos postales en un radio de 1,5 kilómetros únicamente existiría otra sucursal de un banco competidor, habiéndose identificado la presencia de dos o más competidores (ya sean agentes financieros o sucursales físicas de algún competidor en los 17 códigos postales restantes).

- ¿En qué provincias están esos códigos postales? ¿Podrán fusionarse allí?

Las Islas Baleares, Valencia y Madrid son algunas de las zonas donde hay más códigos postales afectados por una nula o escasa competencia. El listado completo con los códigos postales está disponible en este archivo. Y, sí; allí también podrán fusionarse, pero cumpliendo obligatoriamente los compromisos que ha aprobado la CNMC para dar el visto bueno a la operación (ver pregunta 1 y pregunta 9).

- ¿Cuáles son esos compromisos que CaixaBank tiene que cumplir?

- CaixaBank, salvo autorización excepcional de la CNMC, no abandonará ningún municipio donde esté presente una de las partes (o ambas) y no haya ninguna oficina competidora.

- En los 21 códigos postales donde solo quedará la sucursal de CaixaBank (monopolio), los antiguos clientes de Bankia mantendrán durante 3 años las mismas condiciones y términos actuales de sus productos.

- También durante 3 años, en los otros (65) códigos postales CaixaBank ofrecerá sus productos en condiciones sustancialmente iguales o no peores a las que ofrece a los clientes de los códigos postales donde se enfrenta a más competidores.

- En ninguno de los 86 códigos postales identificados como problemáticos, durante los próximos tres años, cobrará a los antiguos clientes de Bankia comisiones por sus operaciones en ventanilla (si eran beneficiarios de esa ventaja con Bankia).

- Además, comunicará por carta (previamente autorizada por la CNMC) a los clientes de Bankia una serie de aspectos relacionados con las nuevas comisiones aplicables, cambios en sus productos, sus derechos, etc. (Ver nota de prensa).

- A los clientes de Bankia que cumplen los requisitos para tener una cuenta social de CaixaBank, se les comunicará la opción para que puedan disfrutar de las condiciones más ventajosas de este tipo de cuentas para clientes vulnerables.

- ¿Los clientes de Bankia podrán seguir sacando dinero de los cajeros sin comisión?

Bankia tenía una serie de acuerdos con ING, por un lado, y con Euro6000 y Banco Sabadell, por otro, para que sus clientes pudieran sacar dinero de los cajeros asociados a esas redes con una comisión inferior a lo que cobrarían estas entidades en ausencia de acuerdo. Por ello, CaixaBank se ha comprometido a ofrecer a los clientes de dichas entidades acceso a los cajeros que eran titularidad de Bankia antes de la operación, durante un período transitorio de 18 meses y en las mismas condiciones económicas previstas en los citados acuerdos mientras encuentran otra alternativa.

Además, en el caso de cierre de cajeros de Bankia como consecuencia de la operación, CaixaBank dará acceso a los clientes de dichas entidades (ING, Euro600 y Sabadell) al cajero de CaixaBank más próximo al cajero de Bankia cerrado. Para ello, CaixaBank señalizará debidamente los cajeros afectados, con el objetivo de que sean fácilmente identificables por parte de los clientes de las correspondientes entidades.

{kind=link}

En un contexto donde cada vez hay más opciones de abrir una cuenta sin tener que ir a una sucursal, ¿qué sentido tiene preocuparse de los códigos postales? ¿Se está velando por los intereses de las personas mayores o por los de toda la ciudadanía?

No estoy diciendo que no haya que hacerlo, pero igual como compromisos tenía más sentido obligar a hacer un curso de capacitación en habilidades digitales para mayores. De este modo, además, matábamos dos pájaros de un tiro.

Hola Inquieto:

Gracias por tu comentario. Efectivamente, como dices, hay muchos usuarios que ya realizan todas sus operaciones on-line, pero hay también otro parte que no utiliza los servicios de la banca digital. Vimos como el año pasado, durante la pandemia, personas jubiladas iban a las sucursales a retirar su pensión mensual. Además, existen operaciones, como la negociación de hipotecas, firma de contratos, préstamos, etc. para las que aún es necesario ir físicamente a una sucursal.

Por otra parte, los compromisos para capacitación de habilidades digitales, como sugieres, no entran dentro de los que se denomina «merger specific”, es decir, no son resultado de la operación. Intentamos que los compromisos sean proporcionados a los problemas que genere la operación y adecuados. Es decir, que entre otras cosas, dependan de las partes. No se puede obligar a nadie a ir a un curso, pero sí se puede pedir a CaixaBank que mantenga las condiciones, informe a los clientes, etc.

Finalmente, si fuera factible el compromiso que planteas, este no resolvería el problema de que muchas de esas personas no tienen tampoco un PC o un dispositivo móvil, y, por supuesto, sería un aprendizaje a largo plazo y que implicaría un gasto para eso potenciales receptores, aunque solo fuera en la adquisición de esos equipos.

Saludos y gracias leernos,

Mercedes