Se dice en ocasiones que en España cambia el acento y las costumbres de pueblo en pueblo. La banda ancha no falta a este principio. ¿En qué lugares hay más cable o los operadores alternativos tienen más cuota de mercado? Os lo vamos a explicar a partir del Informe de seguimiento geográfico de banda ancha en España (junio 2011), que la CMT ha publicado por tercer año consecutivo.

Penetración de la banda ancha fija por municipios. Fuente: CMT

En el informe, las poblaciones están agrupadas en ocho geotipos, ordenados según el número de habitantes. Pues bien, en todos los tipos de población se ha observado un incremento de la presión competitiva respecto al año anterior. Los operadores alternativos no sólo están presentes en las zonas más pobladas, sino que aumentan su oferta y cuota de mercado en los municipios de menos de 100.000 habitantes (un área dominada tradicionalmente por Telefónica).

CUOTA DE MERCADO

Por primera vez, en los municipios de entre 50.000 y 100.000 habitantes, Telefónica perdió el listón del 50% de la cuota de mercado, tras descender del 51% al 48,6%. También en Madrid, donde bajó del 50,3% al 48,7%.

Evolución de la cuota de Telefónica de banda ancha fija por tipo de población. Fuente: CMT

En los municipios de menos de 50.000 habitantes, Telefónica continuó siendo operador mayoritario. Sin embargo, en estas poblaciones es donde más cuota perdió respecto al año anterior, con retrocesos de entre dos y cinco puntos porcentuales dependiendo de los geotipos.

Los operadores alternativos de xDSL (ADSL o evoluciones de esta tecnología) fueron los más ganaron. En el rango de municipios de menos de 50.000 habitantes, ganaron la práctica totalidad de lo perdido por Telefónica.

Cuotas de mercado de banda ancha fija por tipo de población. Fuente: CMT

Los operadores de cable únicamente aumentaron significativamente su cuota en Madrid y Barcelona, donde subieron 0,7 y 0,4 puntos, respectivamente. Sin embargo, cedieron cuota en la franja de municipios entre los 50.000 y el millón de habitantes, donde el cable tiene hasta el momento su mercado más abundante.

GANANCIA NETA DE ACCESOS

Los alternativos de xDSL consiguieron ganar el 76,5% de los accesos, frente al 53,4% de junio de 2010. Por su parte, Telefónica se llevó el 8,1% de las líneas, 22,7 puntos menos que en el anterior periodo. El operador histórico únicamente sumó más líneas que sus rivales en las poblaciones de menos de 1.000 habitantes. Por contra, en Barcelona y en las poblaciones entre de 10.000 y 50.000 habitantes perdió líneas netas.

Tabla de ganancia neta de accesos por tipo de población. Fuente: CMT

LA PENETRACIÓN DE LA BANDA ANCHA FIJA

En el anterior informe de junio de 2010, los avances en la penetración de banda ancha fija (número de líneas por cada 100 habitantes) se concentraron en las grandes ciudades, las de más de 100.000 habitantes. En el de junio de 2011, son los pequeños municipios los que más progresaron.

En las poblaciones de menos de 10.000 habitantes la penetración continuó siendo sensiblemente inferior a la media española y de la UE. Sin embargo, estos municipios aumentaron en aproximadamente 1,5 líneas su penetración respecto al año anterior, una subida superior a la nacional, que fue de 1,15 líneas.

Penetración de la banda ancha fija por tipo de población. Fuente: CMT

Madrid sumó 0,5 puntos más de penetración respecto al año anterior. La capital, que alcanzó las 29,4 líneas por cada 100 habitantes, se distanció aún más de Barcelona, que llegó a las 36,4 líneas, la penetración más alta del Estado, tras ganar un punto porcentual. Madrid y Barcelona son las dos únicas ciudades que superan la media de penetración de la Europa de los 15, que es de 28,9 líneas (en enero de 2011). La media para el conjunto de la UE (27) es de 26,5, y todos los municipios de más de medio millón de habitantes superan esta marca.

PRECIOS

En las ofertas conjuntas de banda ancha fija y voz, los operadores alternativos ofrecieron precios más bajos que los de Telefónica. Sin embargo, las diferencias se redujeron respecto al periodo anterior. De hecho, en los 6 Mbps de velocidad, sólo un operador ofertó un precio significativamente más bajo que el de Telefónica, que era de 39,9 euros mensuales.

Evolución de precios nominales de banda ancha fija por velocidad de descarga. Fuente: CMT

Con las promociones comerciales (por ejemplo, la reducción de la cuota mensual durante unos meses), las diferencias aumentaron. Los alternativos tuvieron un precio inferior al de Telefónica. En concreto, entre un 16,1% y un 9,3% menos de media, según si se trataba de desagregación del bucle (el operador tiene acceso directo a la casa del abonado) o indirecto (no tiene acceso) respectivamente. En este caso, se utilizó el precio efectivo, que resulta de aplicar los descuentos sobre el precio nominal en un periodo de 24 meses.

BANDA ANCHA MÓVIL Y FTTH

En la banda ancha móvil dedicada (las datacards, que son tarjetas SIM utilizadas únicamente para una conexión a internet), Telefónica creció de manera significativa respecto al año anterior. Mantuvo cuotas por encima del 50% en Madrid y en poblaciones de menos de 1.000 habitantes, al tiempo que registró avances significativos en ciudades de entre 100.000 y un millón de habitantes. Además, Telefónica consiguió hacerse con el 50,1% de cuota en Barcelona, tras ganar 6,8 puntos porcentuales en un solo ejercicio.

Por su parte, Vodafone perdió la primera posición en favor de Telefónica en las poblaciones de entre 10.000 y 50.000 habitantes y las de entre 500.000 y un millón de habitantes. Orange también retrocedió posiciones cercanas a los tres puntos porcentuales en las zonas de más de 100.000 habitantes, a excepción de Madrid, donde creció 0,1 puntos hasta el 13,2%.

En el periodo que termina en junio de 2011 se instalaron 3.492 Nodos B (antenas con capacidad para internet móvil), por lo que el total alcanzó los 36.214 en España.

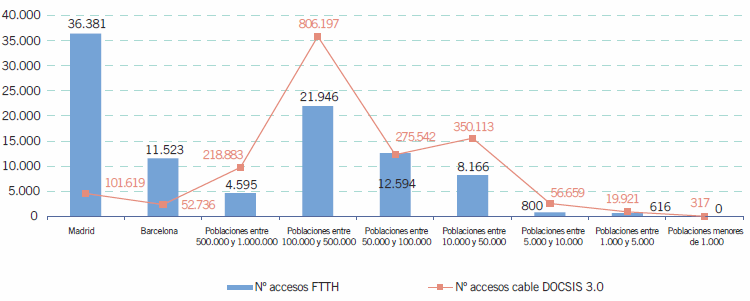

Distribución de accesos FTTH y DOCSIS 3.0. Fuente: CMT

Sobre la FTTH (fibra óptica hasta el hogar), una tecnología en pleno despliegue, en todo el territorio se alcanzaron en junio de 2011 los 96.621 accesos activos de banda ancha sobre FTTH, frente a los 31.749 del año anterior. Madrid es la ciudad que lideró con diferencia la comercialización de Telefónica en esta tipo de acceso: tras sumar 26.961 accesos activos en el último periodo, alcanzó las 36.381 líneas de FTTH. Barcelona es la cuarta por número de accesos activos de FTTH, ya que se quedó con 11.523 líneas. Las poblaciones de menos de 1.000 habitantes siguieron sin tener ningún acceso activo de FTTH.

[…] "CRITEO-300×250", 300, 250); 1 meneos La competencia de la banda ancha en España a junio 2011 blogcmt.com/2012/01/31/crece-la-competencia-de-la-banda-a… por beosman hace […]

Si los operadores alternativos, que son los que no invierten, van ganando la batalla, ustedes, los de la CMT, han conseguido la perfección: que los ***** se coman al roble. Evidentemente, en esta situación ni Ono ni Telefónica van a invertir en redes, mucho menos en fibra.

Todas las opiniones son aceptadas, pero dentro del respeto. Por ello, sustituimos con asteriscos las palabras ofensivas.

Lamento que considere ofensiva la palabra parásito, cuando hay tantos en este mundo. Yo también lo habré sido alguna vez. En cualquier caso, soy un firme defensor de los operadores que aportan valor construyendo y manteniendo redes como Ono, Telefónica, Vodafone, Orange, Abertis, etc.; a la vez que un firme detractor de los operadores que no aportan valor alguno, como Jazztel, Yoigo y todos los virtuales.

Finalmente y dado que no es un blog donde se puedan defender estas posiciones, me he dado de baja.

Muy interesante el informe geográfico.

La poblaciones en España entre 500.000 y 1.000.000 de habitantes son únicamente 4 ¿sería posible tener el desglose de datos para estas cuatro poblaciones?

Adomon, nos alegra saber que te ha parecido interesante el informe geográfico. Las únicas ciudades que aparecen en él por sí solas son Madrid y Barcelona. Aunque en el geotipo que mencionas sean pocas las poblaciones que lo componen, se decidió unirlas en una misma categoría para así facilitar la exposición de los datos. Por lo que no te podemos ofrecer el desglose.

Saludos.