¿Cómo debe cortarse un pastel para que los invitados no se empachen pero tampoco se queden con hambre? ¿Deben unos comensales comer más que otros? ¿A cuántos invitamos a nuestra fiesta? Esta es la pregunta que vamos a intentar responder en este post.

Un mal corte puede estropear una fiesta. Foto cortesía de icedsoul

Aunque nuestro pastel, en lugar de nata y chocolate, está hecho a base de líneas de telefonía móvil. Los comensales serán los operadores, que tendrán una mayor o menor cuota de mercado. El corte perfecto: el que permita precios bajos para el consumidor sin que los operadores dejen de invertir.

Imaginemos que tenemos muchos invitados y el pastel lo cortamos a partes iguales. Es decir, tenemos un mercado con más de cuatro operadores y cada uno de ellos con una porción parecida de cuota de mercado. Este es, por ejemplo, el caso de la India, donde hay un pastel con muchas calorías, ya que en marzo de este año había 919,17 millones de líneas de telefonía móvil. También es una fiesta muy popular, porque la tarta deben repartírsela 15 operadores con red propia. El más glotón, Bharti Airtel, con dificultad alcanza a quedarse con una quinta parte del pastel, ya que su cuota de mercado es del 19,72%. A muy poca distancia le siguen Reliance (16,65%) y Vodafone (16,37%).

Cuotas de telefonía móvil en la India a 31 de marzo 2012. Fuente: TRAI

Es un pastel repartido a partes muy similares y con muchos invitados, por lo que podemos intuir que se trata de un mercado poco concentrado y a priori muy competitivo. La consecuencia más inmediata es que la India es el país donde más han disminuido los ingresos por minuto entre 2005 y 2010. Actualmente, con la tarifa más cara del primer operador del país, hablar un minuto cuesta 1,5 rupias, unos dos céntimos de € al cambio directo (y aproximadamente 6 céntimos de € si se tiene en cuenta la diferencia de poder adquisitivo). Es decir, la presión de una tarta muy dividida puede conducir a importantes caídas de precios. El contraejemplo sería el del mercado brasileño, también poco concentrado pero con una reducción de precios poco significativa.

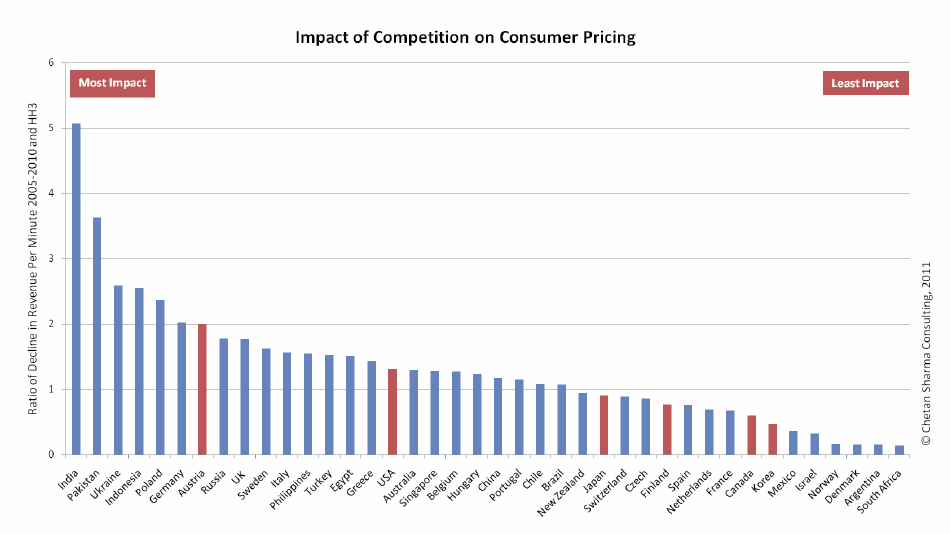

Quizás surja en este punto la duda de cómo puede medirse la concentración de un mercado en términos objetivos. Existe una manera: el índice HHI o Herfindahl–Hirschman Index (bautizado así a causa del estadounidense Orris Clemens Herfindahl y el alemán Albert Otto Hirschman, los dos economistas que lo idearon por separado a mediados del siglo pasado). Se calcula sumando las cuotas de mercado de los operadores (en este caso, en tanto por ciento) elevadas al cuadrado. Es una cuota media ponderada (más alta si hay cuotas grandes). Según el Departamento de Justicia de EEUU, si la suma supera los 2.500 puntos se trata de un mercado altamente concentrado. Los mercados de telefonía móvil son muy concentrados, ya que casi siempre superan esta cifra. En el siguiente gráfico de Chetan Sharma (donde sólo se han tomado los tres principales operadores de cada país) podemos observar como la India es el es mercado menos concentrado de todos. El chino y el mexicano, los que más.

Países por concentración HHI de los tres principales operadores. Fuente: Chetan Sharma

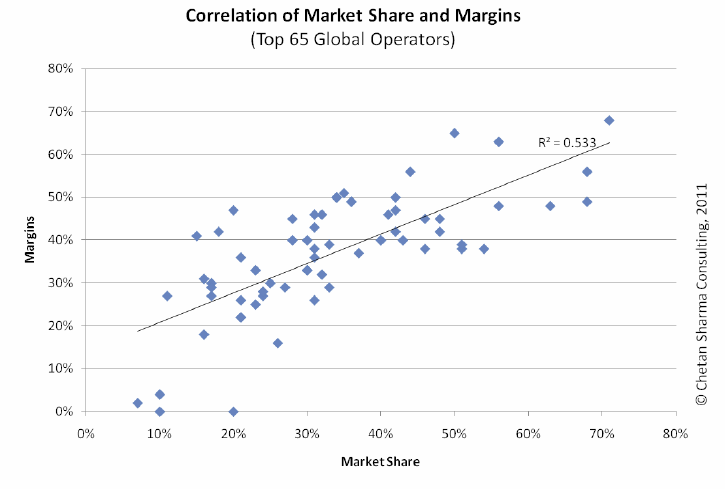

En un país como la India, con cuotas de mercado muy pequeñas, los márgenes de beneficio de los operadores son en teoría muy bajos y por tanto habrá una inversión más lenta de lo deseable. Esto es porque existe una correlación entre la cuota de mercado que tiene un operador y los márgenes de beneficio que obtiene, según analiza Chetan Sharma. Los beneficios pueden simplemente acumularse, repartirse entre los accionistas o bien reinvertirlos en el mercado.

En el país más poblado del mundo, el operador China Mobile (propiedad del Estado) controlaba a finales del 2011 el 66,5% del mercado con 650 millones de clientes y su margen de beneficio (EBITDA) fue del 47.5% (251.025 millones de Yuanes o 31,171 millones de euros). El segundo operador chino (China Unicom) tuvo en cambio un margen del 34,1%. Cuando hay operadores que se quedan con un gran pedazo del pastel (como ocurre en los mercados concentrados), los márgenes holgados permiten que se invierta una mayor proporción de ingresos. Como se ve en el siguiente gráfico, China es uno de los países que más ingresos de telefonía móvil invierte. Sin embargo, México otro mercado también muy concentrado, no destaca especialmente por su inversión.

Porcentaje de ingresos invertidos y gasto sobre al PIB. Fuente: Chetan Sharma

De lo dicho hasta aquí podemos extraer las siguientes conclusiones. Cuando el pastel está muy dividido, el precio del minuto puede caer más que en países con mayor concentración (como en la India), aunque no siempre ocurre así (como en Brasil). Pero al tener los operadores poco margen de beneficio, la proporción de ingresos invertidos suele ser inferior a la de países similares con mayor concentración. Por otro lado, cuando el pastel está dividido en trozos grandes, y por tanto muy concentrado, los márgenes son altos y las inversiones pueden ser altas (aunque es posible, dependerá del operador). El precio del minuto en este caso no suele ser especialmente bajo ya que apenas existe una presión competitiva. ¿Hay alguna forma de cortar el pastel que sea intermedia entre precios bajos con poca inversión y mucha inversión con precios altos?

La regla es casi mnemotécnica: 50%, 30%, 20%. Es decir que haya tres operadores principales de tal manera que el primero sea 1,6 veces más grande que el segundo y que éste, a su vez, sea 1,6 veces más grande que el tercero. Esta es la proporción media que de los tres principales operadores de 40 países durante los últimos diez años que ha encontrado Chetan Sharma en el estudio antes mencionado. Si se cede además un 7% de cuota para operadores destinados a nichos de mercado (como podrían ser los Operadores Móviles Virtuales), las cuotas de los tres principales actores deberían ser 46%, 29%, 18%. En esta situación se daría el equilibrio competitivo de mercado. Este sería el punto de equilibrio, en el que existe una presión competitiva tal que los precios son buenos tanto para los operadores como para los clientes y a la vez permiten unos niveles de inversión buenos para el desarrollo del mercado.

Distancia del equilibrio competitivo de mercados móviles. Fuente: Chetan Sharma

Los países que están más cerca de este equilibrio son Japón y Corea del Sur (en el centro del gráfico). Los más alejados son México, China y Suiza. Como puede observarse, España está situada en el grupo de países próximos al equilibrio (primer óvalo sombreado). Y es que las proporciones de los operadores de telefonía móvil de nuestro país son muy cercanas al 46%, 29% y 18% antes citado. En febrero de este año, Movistar tenía una cuota del 39,60%, Vodafone del 28,21% y Orange del 20,06%. Una explicación de por qué Japón sea, junto con Corea del Sur, el que más cerca esté del punto de equilibrio es porque la política del Ministerio de Industria nipón, según explica Chetan Sharma, ha consistido en evitar una «competencia ruinosa» con el objetivo de alcanzar un alto nivel rentabilidad e inversión.

Cuotas de mercado en España a febrero del 2012. Fuente: CMT

Es decir, en Japón se ha decidido cortar el pastel en unos pocos trozos grandes antes que en muchos pequeños. Si tenemos que repartir el pastel entre muchos invitados glotones, es posible que todos se queden con hambre y la fiesta sea un chasco. Si sólo invitamos a uno, sencillamente no es una fiesta. El secreto es invitar a un selecto grupo que aprecie nuestro pastel y esté dispuesto a participar activamente. Si además cortamos la tarta en la proporción del 46%-29%-18%, los que menos tarta tengan intentarán contar sus mejores chistes y anécdotas para que en el próximo reparto les toque un trozo algo más grande. Invertirán, innovarán o bajarán precios.

{kind=link}

{kind=link}

Curioso, para acercarnos al punto de equilibrio de Chetan Sharma Movistar tendría que aumentar su cuota de mercado 6pp a costa de Orange, Yoigo y los OMV. Es decir, ahora mismo tendríamos «demasiada» competencia, nos estaríamos «indianizando»…

El concepto de «competencia ruinosa» es algo tangible en otros sectores, sino que se lo digan a las líneas aéreas. Sin embargo, desde el punto de vista de la regulación europea de las telecos, es un anatema. Según la Comisión Europea, se puede tener todo: mucha competencia, precios muy bajos e inversión y empleos en el sector en abundancia.

Que cosa más curiosa. Vamos que según esto. ¿Los operadores tradicionales, por decirlo así, deben tener grandes cuotas de mercado?. Yo pensé que para que exista competencia efectiva, todos los operadores o la mayoría deberían tener cuotas similares o al menos no excesivamente distintas.

Por poner un ejemplo. La cuota de Telefónica S.A.U (en adelante TESAU) en ADSL si no me equivoco ronda el 50%, y obviamente sigue teniendo PSM. En algún informe de la CMT, al menos entendí que para que TESAU dejase de tener PSM, tendría que caer bastantes puntos tanto en término de ingresos, como de clientes. Ahora no recuerdo bien, pero creo que era un 25-30% de cuota para perder su PSM. cosa que si bien ha caído bastante desde hace años, aun le falta mucho. Es más no creo que en menos de 10 años, mínimo, pierda su PSM. Es como un vehículo, que tiene una gran distancia andada, en este circuito llamado Mercado de las Telecomunicaciones.

Salu2

Hola Nova6K0.

Gracias por comentar. Sólo un apunte: las cuotas de mercado mencionadas en el post para el equilibrio competitivo hacen referencia a las comunicaciones de telefonía móvil. Las cuotas del equilibrio competitivo de la banda ancha podrían ser distintas, ya que el análisis se ha realizado con operadores de telefonía móvil.

Un saludo.

Gracias Sergio, si ya lo se. Lo que pasa es que siempre pensé que las cuotas debían ser similares, en cualquier mercado, para que existiese competencia efectiva. Por eso me resulta curioso, que teniendo tanta parte del pastel unos, se considere igual como un mercado en competencia.

Salu2

Muy interesante.

Entonces, ¿creéis que las conclusiones se cumplen para España?

Es decir, al estar en el grupo de países próximos al equilibrio, ¿la situación está realmente cercana al óptimo (precios bajos e inversión significativa de los operadores)?

Hola Vargas.

Según el estudio que citamos en el artículo, en España se dan unas buenas condiciones en cuanto a la distribución de la cuota de mercado para que haya un equilibrio justo entre precios e inversión. Mientras más cerca del equilibrio, más problable es que esto ocurra, aunque en última instancia depende de los operadores. Como dato objetivo, según el IV Informe Trimestral, el ingreso medio por minuto de llamadas entre móviles nacionales (un indicador del precio) marcó un mínimo en el cuarto trimestre del 2011 al caer un 19,2% respecto al año anterior. Y por el lado de la inversión, la de todo el sector de las telecomunicaciones creció un 4,7% en el 2010 respecto a la del 2009 (aunque descendió respecto a la del 2008). Por tanto, parece cumplirse la teoría.

Un saludo y gracias por comentar.

En esto influyen demasiadas cosas como para hacer afirmaciones tajantes. Por un lado, hay muchas formas de competir en el mercado de la telefonía (revendiendo servicio, usando parcialmente la red de otros o teniendo una red totalmente propia). Por otro lado, la política de inversión depende de la dirección de cada empresa, su filosofía y la presencia que tenga en otros mercados (a los que potencialmente podría desviar inversión). Tener ingresos en un mercado no garantiza que en ese mercado se reviertan esos ingresos porque en muchos casos estamos hablando de multinacionales. Por último matizar que debisteis de equivocaros con la referencia a Brasil porque que yo sepa allí hay 4 operadores que se comen más del 95% de los clientes así que yo no lo llamaría un ejemplo de atomización precisamente (pero a lo mejor recuerdo mal los datos y estoy equivocado).

Hola Manchita.

Efectivamente los niveles de precios e inversiones dependen de más factores. Sin embargo, en el post hablamos de condiciones de cuotas de mercado que suelen ser favorables para este equilibrio. Mientras más cerca se esté del punto de equilibrio, más probable (aunque no seguro) es que haya un nivel saludable de inversión con un precio adecuado para el cliente. Y el hecho de tener más margen de beneficio, no implica directamente una mayor inversión, pero obviamente la facilita.

Sobre el caso de Brasil, según Anatel, el regulador del país, allí el índice de concentración HHI ha descendido en los últimos años hasta situarse en el 2011 en los 2.500 puntos (uno de los más bajos del mundo). Esto es consecuencia (según datos de marzo de este año) de que hay cuatro grupos operadores con cuotas de mercados significativas muy similares entre sí. Además ningún operador supera el 30% de cuota. En mercados más concentrados, suele haber menos operadores con un número significativo de clientes (tres operadores, generalmente) y con mayores diferencias de cuotas de mercado entre ellos.

Un saludo y gracias por comentar.

Por cierto, un dato de la evolución de ingresos e inversión. Desde la privatización de Telefónica sus ingresos se incrementaron en torno a un 300% y la inversión no llegó a crecer ni el 100%. Además, si acudimos a los datos a nivel europeo, España sigue estando a la cola de la UE en lo que respecta a porcentaje de ingresos reinvertidos aunque es bueno saber que se mejora en este aspecto seguimos a años luz de Dinamarca por citar un ejemplo (curiosamente está en nuestro mismo grupo según vuestro criterio y la situación es totalmente opuesta en cuanto a inversión).

[…] responder en este post. Aunque nuestro pastel, en lugar de nata y chocolate, está hecho a [+]¿Cómo cortar un pastel? Publicado en Social Commerce – Etiquetado fiesta, hambre, nata COMPARTE […]

Muy interesante el dato del estudio de Chetan Sharma sobre la proporción media de los tres principales operadores analizados de 40 países durante los últimos diez años: 1,6 para lograr el equilibrio competitivo del mercado.

Me pregunto si este valor está relacionado al concepto matemático del Número Aureo (http://en.wikipedia.org/wiki/Golden_ratio) que se encuentra en la naturaleza y que ha sido aplicado desde la música y la ingeniería hasta las finanzas o será sólo una coincidencia.