El vaso puede verse medio lleno o medio vacío. Los precios de la telefonía móvil bajaron en 2011 más que nunca, y eso es bueno para el consumidor. Los ingresos del conjunto de los operadores disminuyeron por tercer año consecutivo, un dato negativo para el sector. Eso es lo que reflejan la cifras del cuarto informe trimestral del 2011, que cierra el año y que la CMT publica en el recién estrenado CMTDATA, el nuevo portal de datos que desde hoy está visible para los usuarios y los diferentes agentes del sector.

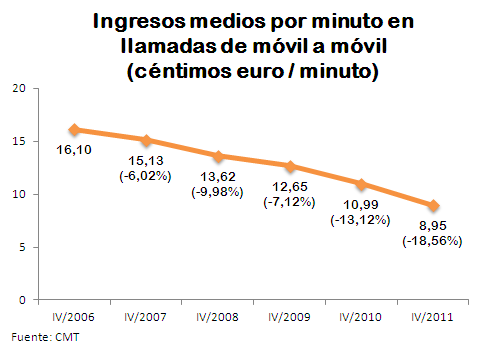

Una de las cifras más destacadas de 2011 ha sido la notable caída de los precios del móvil. Los ingresos medios por minuto de llamada entre móviles nacionales -un indicador del precio- han sufrido el mayor descenso de la historia al bajar un 18,56% hasta los 8,95 céntimos de euros por minuto.

El sector de las telecomunicaciones, en su conjunto, sigue sufriendo los envites de la crisis. En todo 2011, las principales empresas del sector de las comunicaciones electrónicas disminuyeron sus ingresos por tercer año consecutivo al facturar 31.334,36 millones de euros por servicios minoristas, un 3,97% menos que el año anterior. Respecto al 2008, el mejor año de facturación para las telecomunicaciones, el sector ha disminuido sus ingresos (minoristas) en casi 4.500 millones de euros. Los ingresos mayoristas fueron, por su parte, de 5.958,31 millones de euros en 2011, un 3,02% inferiores a los de 2010.

Fuente: CMT

El cuarto trimestre por sí solo marcó igualmente un mal resultado para el sector al facturar 7.874,23 millones de euros por servicios minoristas, lo que supone el cuarto año consecutivo (uno más que los ingresos anuales) en el que disminuye la facturación en este periodo, con una caída similar a la del 2010 y el 2009.

Todas las ramas de actividad sufrieron retrocesos, especialmente la de la telefonía fija, cuyos ingresos del 2011 (5.256,14 millones de euros) bajaron un 8,83% respecto al año anterior. Le siguió la telefonía móvil (que disminuyó los suyos en un 3,94%) y el sector audiovisual (-3,51%). La banda ancha fue quien mejor resistió el año al bajar únicamente el 1,12%.

TELEFONÍA MÓVIL

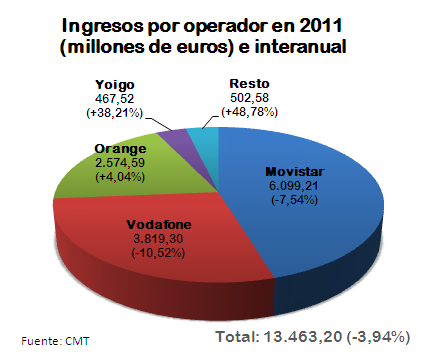

La telefonía móvil, el segmento de actividad que más contribuye al sector, facturó 13.463,20 millones de euros en todo 2011, un 3,94% menos que en 2010, lo que supone el tercer retroceso anual consecutivo. En el cuarto trimestre, la caída en ingresos de la telefonía móvil fue de un 5,29% respecto al mismo periodo de 2010.

Yoigo fue el operador que más creció en ingresos en el 2011 al haber facturado 502,58 millones de euros, un 38,2% más que en 2010. Por su parte, el conjunto de los Operadores Móviles Virtuales aumentaron sus ingresos en un 48,78% y alcanzaron los 467,52 millones de euros. Orange ingresó un 4,04% más tras registrar 2.574,59 millones de euros. Disminuyeron su facturación en 2011 Vodafone y Movistar, que facturaron 3.819,30 millones de euros (-10,52%) y 6.099,21 millones de euros (-7,54%) respectivamente.

Los OMV sumaron más líneas netas a su parque en el 2011 que el resto de operadores juntos, por lo que a final de año alcanzaron las 3.592.757 líneas, lo que supone un aumento en 1.450.315 líneas respecto a finales de 2010. Por otro lado, el parque total de la telefonía móvil alcanzó las 53.066.828 líneas en 2011, por lo que sumó 1.787.549 líneas (3,49%) respecto a 2010.

De todas las comunicaciones móviles, la de las llamadas de voz es la categoría que ha sufrido la mayor caída en ingresos. En el 2011 generó 7.926,21 millones de euros, lo que supone una disminución de un 14,5% respecto al año anterior. Contrariamente, 2011 es el año en el que más minutos se han hablado de la historia de la telefonía móvil. Se consumieron 72.263,4 millones de minutos, un 1,46% más que en el 2010 y el crecimiento incluso se aceleró un punto respecto a ese año. El cuarto trimestre marcó, sin embargo, una excepción a este tendencia, ya que los minutos consumidos disminuyeron en un 0,79% respecto al mismo periodo de 2010.

El ingreso medio de la telefonía móvil (los ingresos de voz dividido entre el número de minutos consumidos) marcó un mínimo histórico, lo que indica que el precio de las llamadas móviles es cada vez más bajo. El ingreso medio de las llamadas entre móviles nacionales en el cuarto trimestre de 2011 (8,95 céntimos de euros por minuto) fue un 18,56% inferior al del mismo periodo de 2010. El ingreso medio total del móvil (que incluye todos los tipos de llamadas, como el roaming) también sufrió su mayor descenso interanual, un 10,12% menos, y se situó en 12,79 céntimos por minuto.

Después de las llamadas, la mayor caída en ingresos fue la de los mensajes cortos, que en 2011 generaron 1.131,72 millones de euros, un 9,49% menos que en 2010. En el 2011 se enviaron 8.317,38 millones de mensajes y es, por tanto, el año en el que menos mensajes se han enviado. Sin embargo, la caída respecto al 2010, de un 5,08%, se ha suavizado en relación a la que hubo ese año (en el 2010, el descenso fue de un 17,16%). En el cuarto trimestre se enviaron un 14,5% menos mensajes que en el mismo periodo de 2010, un porcentaje similar al descenso sufrido en ese año.

Fuente: CMT

La pérdida de ingresos por llamadas y mensajes fue contrarrestada en cierta medida por el crecimiento en cuotas de alta o abonos de voz y la facturación por conexiones de banda ancha móvil. Las cuotas y abonos de voz en 2011 ingresaron 1.783,58 millones de euros, un 30,21% más que en el año anterior.

Los ingresos por conexiones de banda ancha móvil fueron en 2011 de 2.455,58 millones de euros, un 25,05% más que en el 2010, aunque su tasa de crecimiento se ha ralentizado ligeramente respecto a ese año. El crecimiento de ingresos por concepto de datos implica que su peso sobre la facturación total del móvil prácticamente se ha doblado en dos años. En el cuarto trimestre del 2011 los datos representaban un 20,3% de los ingresos totales, cuando en el mismo periodo de 2009 suponían un 11,0% del total.

Un hecho destacable es el aumento de líneas con un consumo asociado de banda ancha móvil. En el cuarto trimestre de 2011 había 15.618.756 líneas de este tipo, un 25,46% más que en el tercer trimestre del mismo año y un 51,58% más que en el segundo. Por su parte, las datacards, tarjetas SIM dedicas únicamente a internet, alcanzaron en el cuarto trimestre los 3.388.493 de líneas, un 1,55% más que en 2010.

BANDA ANCHA FIJA

En el 2011 la banda ancha generó unos ingresos de 3.844,44 millones de euros, un 1,12% menos que en 2010. En el cuarto trimestre, los ingresos fueron de 962,22 millones de euros, prácticamente iguales que en el mismo periodo de 2010.

Las conexiones de entre 4 Mbps y 10 Mbps fueron las que lideraron la banda ancha fija, ya que en el cuarto trimestre alcanzaron los 6.102.554 líneas, 800.085 líneas más (un 15% más) que en 2010. Las líneas de 3 Mbps fueron las que salieron perdiendo, ya que en el mismo periodo había 2.095.570 líneas, 1.030.552 líneas menos (un 32,97% menos) que el año anterior.

El parque de entre 10 y 20 Mbps era a final de año de 1.998.459 líneas, un 6,87% más que en 2010. Por encima de los 20 Mbps (HFC, VDSL y FTTH) se alcanzaron las 812.997 líneas,un 20,25% más que en el segundo trimestre y un 389,27% más que en 2010, ya que entonces apenas si había líneas de este tipo.

Fuente: CMT

El peso de los ingresos de Telefónica sobre el conjunto de operadores bajó del 55,10% en el cuarto trimestre de 2010 al 47,93% en el mismo periodo de 2011. El operador histórico ingresó 1.949,38 millones de euros en todo 2011 y 461,15 millones de euros en el cuarto trimestre, lo que supone un descenso interanual de un 12,00% y un 13,01% respectivamente. El operador que más creció en ingresos fue Jazztel, que facturó 459,57 millones de euros en todo 2011 y 125,59 millones de euros en el cuarto trimestre, lo que supone un crecimiento interanual de un 33,24% y un 28,10% respectivamente.

TELEFONÍA FIJA

La telefonía fija facturó 5.256,14 millones de euros en todo 2011, por lo que fue el séptimo año consecutivo en el que disminuyó sus ingresos, un 8,83% menos respecto al 2010. En comparación, en el 2011 ingresó, 3.346,86 millones de euros menos que en el 2005, el mejor año para la telefonía fija. En el cuarto trimestre los ingresos fueron de 1.283,87 millones de euros, un 6,9% menos que el año anterior, un descenso similar al del mismo periodo de 2010.

Fuente: CMT

El parque de la telefonía fija alcanzó a finales del 2011 las 19.667.283 líneas, de las cuales 13.241.496 (el 67,33%) eran líneas residenciales y 6.425.787 (el 32,67%) de negocios. A lo largo de 2011 el parque disminuyó en 398.942 líneas (-1,39%) a causa de las 511.285 líneas que se perdieron en el segmento de negocios y que las ganadas en el sector residencial no pudieron compensar.

Telefónica obtuvo el 75,04% de lo ingresos totales de la telefonía fija, seguida por Ono, que logró el 9,69%. Estos dos operadores (que suman casi el 85% de los ingresos totales) disminuyeron su facturación en un 10,43% y un 0,39% respecto al 2010. Vodafone, el tercer operador con un 4,52% de cuota de ingresos, disminuyó su facturación en un 4,19%.

AUDIOVISUAL

Los operadores audiovisuales facturaron 1.092,2 millones de euros en el cuarto trimestre. Los ingresos de la televisión en abierto y la radio se redujeron en un 4,2% en todo 2011 respecto al año anterior.

Fuente: CMT

La televisión sobre IP fue la tecnología que más abonados captó en el cuarto trimestre al llevarse 29.416 altas netas. En el mismo periodo, la televisión de pagó aumentó sus ingresos en un 7,5% respecto al año anterior.

IV informe trimestral (octubre – diciembre 2011) http://t.co/gmL6iOYA

IV informe trimestral (octubre – diciembre 2011): El vaso puede verse medio lleno o medio vacío. Los precios de … http://t.co/LSDdPhLk

http://t.co/HQMgGUVh via @cmtblog

Aplaudo la iniciativa por la flexibilidad que ofrece para exportar los datos.

No obstante, no he sabido encontrar el informe en su formato pdf habitual. Para mí, era muy útil porque en un único documento estaba todo disponible. Ahora, para acceder a la información, he tenido que entrar en diferentes apartados.

Pienso que lo mejor sería tener las dos opciones disponibles: un único archivo pdf más el nuevo formato con posibilidad de exportar.

Gracias y saludos,

Como bien ha observado, este informe trimestral no se ha publicado con el PDF correspondiente al haber sido sustituido por el CMTDATA, que creemos una herramienta más abierta y práctica que el documento. Sin embargo, hemos tomado nota de su sugerencia de ofrecer las dos posibilidades y lo tendremos en cuenta.

Saludos cordiales.

Los ingresos de las telecos cayeron en 2011 un 4% http://t.co/LfZSM3MM

En diciembre 2011, las líneas de telefonía móvil que se conectaron a Internet crecieron en un 51,58% respecto a junio http://t.co/8N5wTOpO”

http://t.co/dH5mMkrl – IV INFORME TRIMESTRAL (OCTUBRE – DICIEMBRE 2011) –

En diciembre 2011, las líneas de telefonía móvil que se conectaron a Internet crecieron en un 51,58% respecto a junio http://t.co/0aTV6phK

Los ingresos del sector de las telecomunicaciones han disminuido por tercer año consecutivo. http://t.co/Sku82XdL vía @cmtblog

Buenas,

Genial iniciativa.

Echo de menos también el pdf, así como la versión en inglés del informe anual.

Sería deseable, en esa ola de transparencia de información pública que nos inunda últimamente, que se nos ofrecieran los datos de todos los operadores y que se acabe con el cajón de sastre del concepto «resto».

Al mismo tiempo me gustaría saber si sería posible que publicaran algún post de tipo técnico en el que se cuente quienes de los full OMVs tienen o no su red de telecomunicaciones en España, pues sospecho que puede ser que alguno de ellos tenga toda su infraestructura en otro país desde donde se presten los servicios, siendo que en España tan sólo mantienen oficinas meramente comerciales como por ejemplo Happy Movil/Phone House. Se daría el curioso caso en el que tales operadores, de ser considerados operadores críticos en el sector TIC, pudieran estar sujetos a la normativa de protección de infraestructuras críticas de dos Estados miembros de la Unión Europea o quizás sólo de uno. Se agradecería un post aclarecedor al respecto, aunque quizás el segundo asunto haya de ser mejor tratado por el CNPIC.

Muchas gracias

Un saludo

Decía «toda su infraestructura», sin perjuicio de los mínimos elementos de interconexión, conectividad a sistema de portabilidad,…

¿Porqué en España pagamos mucho más que en el resto de Europa? ¿Porqué no hacen nada por los consumidores que sufrimos una barbaridad a la hora de pagar nuestras facturas? Nos están timando y se supone que ustedes deberían hacer algo y no hacen nada… Y cuando la CE os llama la atención, os quejais…

No creo que sea nada sorprendente, siguen teniendo unos ingresos similares sólo que está desplazándose de unos servicios a otros ganado peso los bonos de llamadas y las conexiones de datos. Con el tiempo, sobretodo cuando se imponga LTE en unos años se dará un vuelco a todo esto.

[…] para enfrentarse a un aumento generalizado del coste las antenas de telefonía. Por una parte han disminuido sus ingresos en los últimos años. Por otra, se está llevando a cabo el despliegue la cuarta generación móvil (4G), que requiere […]

Buenas,

Hay un error en los datos:

«El parque de la telefonía fija alcanzó a finales del 2011 las 19.667.283 líneas, de las cuales 13.241.496 (el 67,33%) eran líneas residenciales y 19.667.283 (el 32,67%) de negocios.»

Muy buenas, Adrián.

Tienes toda la razón. El número de líneas de negocios estaba equivocado (era el total), aunque el porcentaje sí era correcto. Ya está subsanado en el post.

Te agradecemos mucho que nos hayas avisado.

Un saludo.